死亡逸失利益とは|金額目安と1円でも多く獲得したい方への全知識

「交通事故で大切な家族が亡くなった…うちの場合、死亡逸失利益はいくらもらえるの?」

今まさに、加害者側の保険会社に、「死亡逸失利益」を提示されているのではないでしょうか。

大切な方を亡くされたばかりで、冷静になれない今、この金額を受け入れて良いのかわからないですよね。

死亡事故による逸失利益とは「死亡事故に遭わなければ得られたはずの給与・収入などのこと」です。

大切な方が亡くなったことで、その方の収入が途絶えてしまいますよね。

死亡逸失利益は、その分の収入を遺族に補償するための、損害賠償の一つです。

たとえば、年収500万円の会社員の場合、次のような死亡逸失利益となる場合があります。

▼年収500万円会社員男性の例

※同じ条件でも、状況などによって金額は異なります。

この金額は、複雑な計算が必要で、一般の方が自力で出すことは難しいでしょう。

とはいえ、保険会社が掲示してきた金額に、必ずしも応じる必要はありません。

なぜなら、約2万件の交通事故の解決実績がある、私たち弁護士法人サリュの経験からお伝えすると、保険会社から掲示された金額は、不当に安く設定されている場合が多いからです。

| 実際にあったケースでは、被害者が経営している喫茶店が赤字であることを理由に、保険会社から「逸失利益は0円である」と主張されていました。 私たちサリュの弁護士が、被害者の会社員時代に得ていた収入資料などを証拠とし、収入が見込める旨の主張をした結果、総額約3,600万円での和解が成立したのです。 (事例45:赤字経営の自営業でも逸失利益獲得 死亡事故被害者の無念を晴らす!) |

このようなことは、珍しいことではありません。

保険会社の利益を守ることが優先され、悲しみのあまり判断力を失っている遺族の弱みにつけこむような、最低限の示談が提示されかねないのです。

しかし、死亡逸失利益は専門性が高く、算出方法も複雑です。

「その金額が妥当である」という判断は、素人には難しいうえ、担当する弁護士によっても変わります。

「実際の相場よりも低く提示され、わけも分からず示談に応じ、一生後悔する…」

金額の面でも、加害者に償わせるという意味でも、絶対に後悔したくないですよね。

そこで、この記事では、次のことをお伝えします。

| この記事でわかること |

| 死亡逸失利益について知っておきたい基礎知識 4つ死亡逸失利益をもらえた7つの事例と金額を状況別に紹介 自分のケースがすぐわかる!死亡逸失利益の計算早見表 1円でも多く獲得するために弁護士に相談すべき特徴 |

この記事を読めば、あなたが受け取るべき逸失利益の適正額の目安がわかるでしょう。

不当に低い金額を提示され、安易に示談に応じてしまい、後悔の毎日を送らずに済みます。

大切な方を亡くした悲しみの中、これ以上頑張れないと思っている方もいるかもしれません。

しかし、もう少しだけ、共に頑張りましょう。

死亡逸失利益は、あなたとご家族が当然賠償してもらうべき損害です。

※なお、こちらで紹介する死亡逸失利益は、一般的な解釈で算出しているため、参考程度にとどめてください。

適切な死亡逸失利益を獲得するには、弁護士に相談することをおすすめいたします。

この記事の監修者

弁護士 栗山 裕平

弁護士法人サリュ

静岡事務所

静岡県弁護士会

交通事故解決件数 1,100件以上

(2024年1月時点)

【略歴】

2013年 京都大学法科大学院修了

2013年 司法試験合格

2014年 弁護士登録 弁護士法人サリュ入所

【獲得した画期的判決】

・平成30年01月26日大阪高裁判決

歩行者との非接触事故につき,自動車運転者の過失責任が認められた事例(判例タイムズ1454号48頁他)

・平成27年7月3日大阪地裁判決

急制動措置をとって転倒滑走した原付自転車が同交差点に進入した加害車両に衝突した事故につき、加害車両運転者に過失責任が認められた事例(交通事故民事判例集48巻4号836頁他)

【弁護士栗山の弁護士法人サリュにおける解決事例(一部)】

事例337:後遺障害併合11級の認定を獲得し、逸失利益を満額回収した建設会社経営者

事例347:異議申立により外傷性ヘルニアの後遺障害併合12級を獲得した事例

目次

1.死亡事故による逸失利益とは「死亡事故に遭わなければ得られたはずの給与・収入などのこと」

冒頭でもお伝えしましたが、死亡逸失利益とは「死亡事故に遭わなければ得られたはずの給与や収入」のことです。

死亡した人の収入や年齢によって金額は異なりますが、下記に該当するほぼ全ての方が、損害賠償金の一つとして請求できるものです。

▼死亡逸失利益の対象となる人

| ・会社員 ・自営業 ・就業前の未成年 ・専業主婦 ・高齢者 ・求職中(就労の蓋然性があった方) ・休職中(死亡事故がなければ近い将来就労を再開できていた方) |

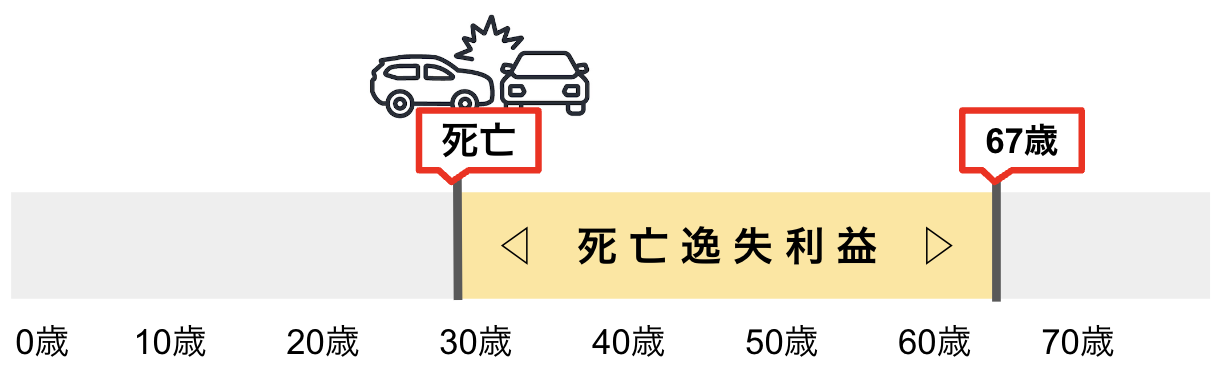

死亡逸失利益は、基本的に「働いて収入を得ることができたであろう期間」をベースに算出します。

具体的には、赤ん坊の場合、0才から80才まで請求できるわけではなく、18歳あるいは22歳から67歳までの期間を「就労可能年数(死亡しなければ、その後も働けたであろう年数)」として算出します(詳しくは「3-3.就労可能年数に対応するライプニッツ係数の早見表」を参照してください)。

▼死亡逸失利益の対象となる期間〈30歳で死亡した場合の例〉

※ただし、18〜67歳以外でも収入がある場合は、その分を請求できます。

請求できるものは、下記の「本人が働いていたことによって得る収入」です。

▼死亡逸失利益の対象となる所得

| 給与所得 ボーナス・手当 老齢年金 障害年金 |

ただし、これらの収入の全てを請求できるわけではありません。

上記金額から生活に必要だったはずの費用を差し引いた金額(生活費控除後の金額)となります。

計算方法は複雑なため「3.死亡逸失利益の計算早見表」で詳しく解説します。

自力で算出することは難しいため、実際には弁護士などに相談しましょう。

2.死亡逸失利益が認められた7つの事例を状況別に紹介

死亡逸失利益は、亡くなった方の収入や年齢によって金額が異なるため、金額を自力で正確に出すことは難しいでしょう。

とはいえ、ある程度の目安を知っておくと、不当に低い金額を提示されても、「これはおかしいのでは」という判断ができます。

そこでこの章では、死亡逸失利益が認められた事例を状況別に紹介していきます。項目をクリックすると、説明に飛びます。

| 2-1.年収500万、死亡時年齢35才の会社員の例 2-2.年収300万、死亡時年齢40才独身の自営業の例 2-3.年収100万、死亡時年齢65才の高齢者の例 2-4.年収0円、死亡時年齢4才の幼児の例 2-5.年収0円、死亡時年齢20才の学生の例 2-6.年収0円、死亡時年齢50才の主婦の例 2-7.年収0円、死亡時年齢40才の失業者の例 |

※ここで算出した金額は、あくまで参考です。実際の金額とは誤差があります。

※死亡逸失利益に慰謝料などは含まれません。慰謝料などは別途請求可能です。

なお、この章で算出した死亡逸失利益は、次の条件で計算しています。

▼この章で利用した死亡逸失利益の算出条件

| ・事故日:2024年2月1日 ・入院日数:0日 ・過失割合:0% ・葬儀費用、慰謝料などは別計算 |

2-1.年収500万、死亡時年齢35才の会社員の例|71,361,500円獲得

会社員の場合、事故前の収入を基準として死亡逸失利益を算出します。

具体的には、ボーナスや手当なども含む「給与所得の源泉徴収票」の金額をもとにします。

▼年収500万円35歳会社員の例

| 年収500万円 35歳男性:会社員 被扶養者2人(妻、子供1人) 逸失利益 71,361,500円 ーーーー 基礎収入500万円 生活費控除率30% 就労可能年数に対応するライプニッツ係数20.389 生活費控除率については「生活費控除率の早見表」をご覧ください。 ライプニッツ係数については「就労可能年数に対応するライプニッツ係数の早見表」をご覧ください。 |

30歳以下の方の場合、「実際の給与所得金額」ではなく、「全年齢の平均賃金 (参考:厚生労働省「賃金構造基本統計調査」)」を利用することがあります。

これは、20代で給与が低くても、将来的に給与が高額になる可能性を考慮するためです。

2-2.年収300万、死亡時年齢40歳 独身の自営業の例|27,490,500円獲得

自営業の場合は、確定申告書の「所得」をもとに算出します。ご自身の所得は確定申告書を確認しましょう。

▼年収300万円40歳自営業の例

| 年収300万円 40歳男性:自営業 独身 被扶養者無し 逸失利益 27,490,500円 ーーーー 基礎収入300万円 生活費控除率50% 就労可能年数に対応するライプニッツ係数18.327 生活費控除率については「生活費控除率の早見表」をご覧ください。 ライプニッツ係数については「就労可能年数に対応するライプニッツ係数の早見表」をご覧ください。 |

自営業の場合、どこまでの経費を差し引くかなどの判断が難しい場合があるため、弁護士に相談することをおすすめします。

また、たとえ赤字決算の場合でも、固定費などを基準にして算定できる可能性もあります。

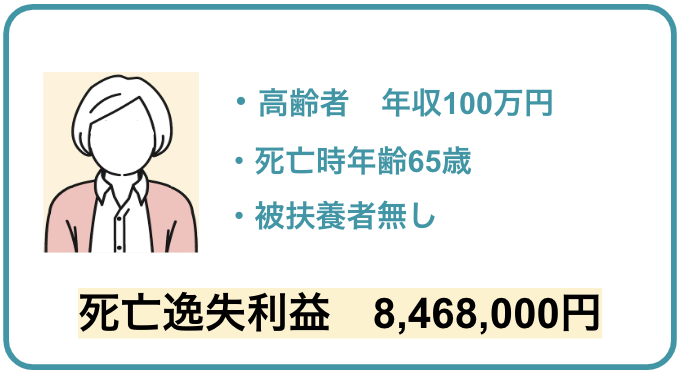

2-3.年収100万、死亡時年齢65歳の高齢者の例|8,468,000円獲得

老齢年金を受け取っている場合も、逸失利益をもらうことができます。労働収入がある場合も、その分も請求できるでしょう。

▼年金100万円65歳高齢者の例

| 老齢年金100万円 65歳女性:無職 被扶養者無し 死亡逸失利益8,468,000円 ーーーー 基礎収入:100万円 生活費控除率50% 平均余命24年(令和4年) 平均余命に対応するライプニッツ係数16.936 生活費控除率については「生活費控除率の早見表」をご覧ください。 平均余命については「簡易生命表」ご覧ください。 ライプニッツ係数については「就労可能年数に対応するライプニッツ係数の早見表」をご覧ください。 |

死亡逸失利益は、原則として「労働可能な年齢を原則として67歳まで」としていますが、死亡した方が67歳を超えている場合、厚生労働省の「簡易生命表」をもとに、「平均余命の2分の1の年数」が認められています。

高齢であっても、会社役員などの収入がある場合は、死亡逸失利益として請求できます。

また、無職であっても、老齢年金を受給している場合には、年金の逸失利益が認められる場合があります。

年金の逸失利益が認められる場合は、年金は死亡するまで受給できることから、就労可能年数ではなく、平均余命の年数を前提として逸失利益を計算することになります。

(ただし、全ての年金の逸失利益が認められるわけではなく、年金の内容によっては逸失利益が認められない性質のものもあります。亡くなった方の年金について逸失利益が認められるか否かは、弁護士に相談しましょう。)

上記の例は、無職ではあるものの、逸失利益が認められる老齢年金を受給していた高齢者を前提にしています。

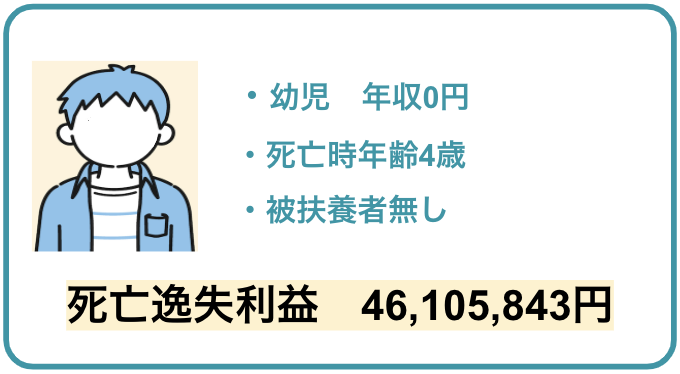

2-4.年収0円、死亡時年齢4才の幼児の場合|46,105,843円獲得

子供の場合にも、将来働いて収入を得る可能性が大きいため、死亡逸失利益を請求することができます。

参考とする収入源がないため、大学卒業者の平均賃金(参考:厚生労働省「賃金構造基本統計調査」)を利用して算出します。近年は、多くの子供が大学へ進学するためです。

▼年収0円4歳男児の例

| 年収0円 4歳男児:無職 被扶養者無し 死亡逸失利益46,105,843円 ーーーーー 基礎収入:令和4年大卒男性平均賃金6,402,700円 生活費控除率50% 就労可能年数に対応するライプニッツ係数14.402 (4歳から67歳までの63年に対応するライプニッツ係数28.156、4歳から22歳までの18年に対応するライプニッツ係数13.754) (28.156−13.754=14.402) 生活費控除率については「生活費控除率の早見表」をご覧ください。 ライプニッツ係数については「就労可能年数に対応するライプニッツ係数の早見表」をご覧ください。 |

男児の死亡逸失利益の算出には「男性の平均賃金」を用いますが、女児の場合には「男女の平均賃金」をもとに算出することが多くあります。女性の平均賃金を用いると、格差が大きくなるからです。

それでも男児のほうの金額が大きく、たとえば上記の男児と同じ条件の場合、女児は令和4年の大卒男女の平均賃金は5,871,900ですので、死亡逸失利益は42,283,552円となります。

また、子供のように収入を得るまでに相当期間がある場合は、上記のように収入を得ない時期に相当するライプニッツ係数を控除し、就労開始時からのライプニッツを計算する必要があります(とても難しい計算となりますので、詳しくは弁護士にご相談ください)。

2-5.年収0円、死亡時年齢20才の学生の例|73,989,601円獲得

大学生で、収入が0円の場合、事故に遭わなければ得られたであろう収入を、死亡逸失利益として請求できます。

基本的には、大学を卒業した人の平均賃金(参考:厚生労働省「賃金構造基本統計調査」)をもとに、22歳から67歳まで労働したとして計算します。

▼年収0円大学生の例

| 年収0円 20歳:男子大学生 被扶養者なし 死亡逸失利益73,989,601円 ーーーーー 基礎収入:令和4年大卒男性平均賃金6,402,700円 生活費控除率50% 就労可能年数に対応するライプニッツ係数23.112 (20歳から67歳までの47年に対応するライプニッツ係数25.025、20歳から21歳までの2年に対応するライプニッツ係数1.913) (25.025−1.913=23.112) 生活費控除率については「生活費控除率の早見表」をご覧ください。 ライプニッツ係数については「就労可能年数に対応するライプニッツ係数の早見表」をご覧ください。 |

ただし、大学生でも就職が内定している場合、その会社の賃金が適用される可能性もあります。

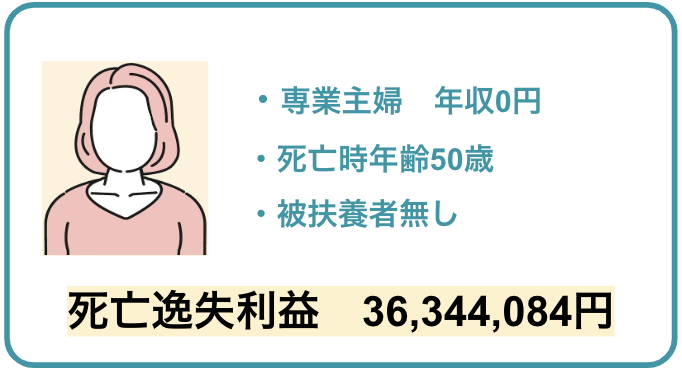

2-6.年収0円、死亡時年齢50才の主婦の例|36,344,084円獲得

専業主婦・主夫など、家族のために家事をしている家事従事者の場合は、基準とする収入がありません。

そのため、「全年齢の女性の平均賃金(厚生労働省「賃金構造基本統計調査)をもとに算出します(男性の場合も同じ)。

▼収入0円50歳主婦の例

| 収入0円 50歳 専業主婦 被扶養者無し 死亡逸失利益36,344,084円 ーーーー 基礎収入 令和4年女性全年齢平均賃金3,943,500 生活費控除率30% 就労可能年数に対応するライプニッツ係数13.166 生活費控除率については「生活費控除率の早見表」をご覧ください。 ライプニッツ係数については「就労可能年数に対応するライプニッツ係数の早見表」をご覧ください。 |

なお、パートやアルバイトで収入を得ている場合は、実際の収入と、「全年齢の女性の平均賃金」を比較して、高額な方が採用されます。

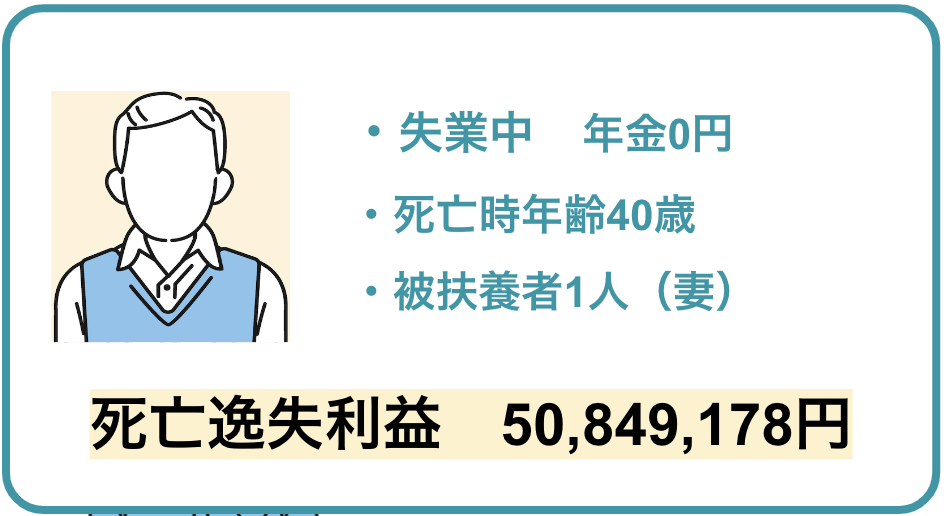

2-7.年収0円、死亡時年齢40才の失業者の場合|50,849,178円獲得

失業中(求職中)の場合も、死亡逸失利益を請求することができます。

▼失業中(収入0円)40歳男性の例

| 収入0円 40歳男性:失業中 被扶養者1人 死亡逸失利益50,849,178円 ーーーー 基礎収入:令和4年男性学歴全年齢平均 5,549,100円 生活費控除率50% 就労可能年数に対応するライプニッツ係数18.327 生活費控除率については「生活費控除率の早見表」をご覧ください。 ライプニッツ係数については「就労可能年数に対応するライプニッツ係数の早見表」をご覧ください。 |

失業中の場合、ケースによって、計算に使用する基準が異なります。失業中は、主に次の基準のいずれかを利用することになるでしょう。上記の例では、男性の全学歴、全年齢の平均年収を前提にしています。

| 前職の収入を基準にする 平均賃金を基準にする 内定している場合、内定先の給与体系を基準にする |

何を基準とすべきか分からない場合は、できるだけ損をしないためにも、弁護士に相談することをおすすめします。

3.死亡逸失利益の計算早見表

これまでの説明で、死亡逸失利益の意味や、金額のおおよその目安などはお分かりになったのではないでしょうか。

ただし、本格的に算出しようとすると、死亡した方のさらに詳しい情報が必要になります。収入や年齢によって、数値は大きく異なるためです。

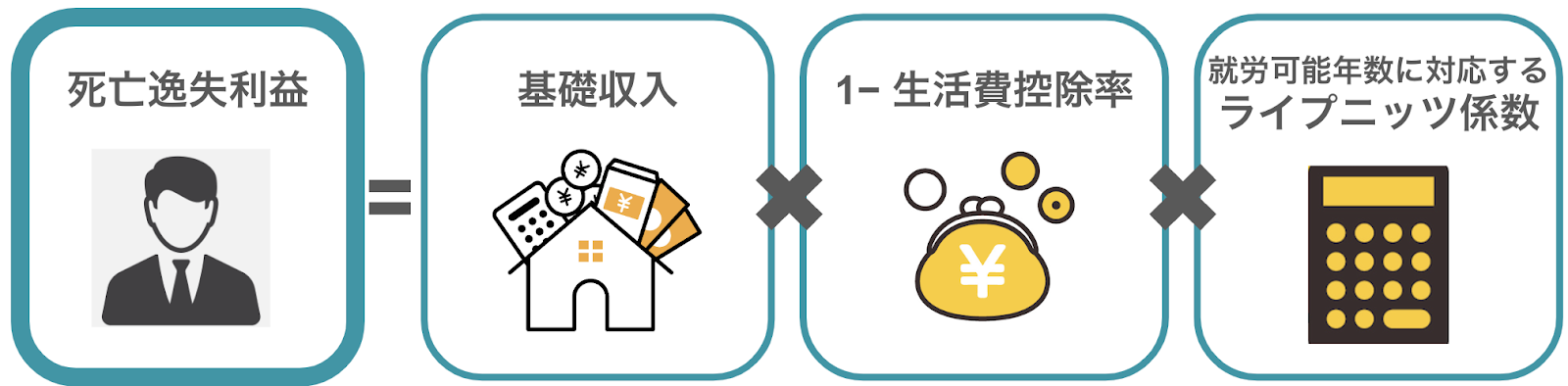

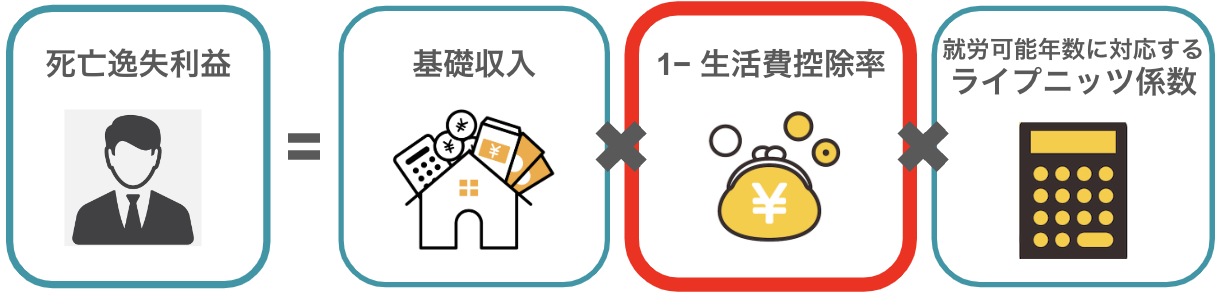

基本的に、死亡逸失利益を算出するためには、次の計算式を利用します。

| 死亡逸失利益 = 基礎収入 × (1− 生活費控除率)× (就労可能年数に対応するライプニッツ係数) |

聞き馴染みのない言葉もありますが、この章では、死亡した方の年齢や状況に合わせて、「早見表」としてまとめました。

当てはまる数値を利用すれば、「このくらいは獲得できそうだ」という大まかな金額を算出することができるでしょう。

ただし、実際の計算には、昇給見込みや他の要素なども考慮されるため、一般の方では正確な数値を出すことは難しいことを知っておきましょう。

3-1.基礎収入額の早見表

基礎収入とは、死亡逸失利益を算出する際の基礎となる、年収のことです。

死亡した方に収入がある場合、原則として事故前年度の収入が基準になります。

会社員なら、源泉徴収票、個人事業主なら確定申告書などで確認します。

「将来的に前年度を上回る収入を得られたはずだった」という場合には、それを立証することができれば、その金額を基礎収入とすることもできるでしょう。

また、収入が平均賃金(厚生労働省による「賃金構造基本統計調査の結果」)を下回る場合は、平均賃金を「基礎収入」とする余地もあります。

その他、失業者や年金受給者の場合などは、次の表を参考にしてください。

▼基礎収入額の早見表

| 給与所得者 | 事故前年の源泉徴収票の支払金額 ・給与 ・賞与 ・諸手当 ※立証には、源泉徴収票(勤務先が発行)や所得証明書(役所が発行)等が必要 (若年者(概ね30歳未満)の場合は、年収が低い場合が多いため、全年齢平均賃金や学歴別平均賃金を基礎収入とできる場合があります。) |

| 事業所得者 | 事故前年の確定申告書の収入額から経費を差し引いた金額 ※立証には確定申告書が必要 (若年者(概ね30歳未満)の場合は、年収が低い場合が多いため、全年齢平均賃金や学歴別平均賃金を基礎収入とできる場合があります。) |

| 年金受給者 | 老齢年金・障害年金の金額 ※遺族年金は対象にならない |

| 失業者 | 労働への意欲があることが条件 ・労働能力がある ・実際に就職活動をしているなど就労の意欲があった ※将来的な収入が、平均賃金程度になる確率が高いと認められる場合、厚生労働省による「賃金構造基本統計調査の結果で算出 |

| 専業主婦、専業主夫など | 家族のために家事労働を行なっていることが条件 ※家庭内労働とし、厚生労働省による「賃金構造基本統計調査の結果で算出 |

| 無職、学生、幼児など | 収入がない、または平均賃金を下回っている ※将来的な収入が、平均賃金程度になる確率が高いと認められる場合、厚生労働省による「賃金構造基本統計調査の結果で算出 |

3-2.生活費控除率の早見表

生活費控除とは、死亡した方が将来必要とした生活費相当分を控除する割合をいいます。

つまり、将来の生活費が必要なくなるので、その分を差し引くために利用する割合です。

割合の相場は、死亡した方の状況や、家庭での立場によって決まっています。

たとえば、一家の生計を担っていた男性の場合は30%〜40%、女性の場合は30%などです。

▼生活費控除率の早見表

| 被害者が一家の支柱で被扶養者が1人の場合 | 40% |

| 被害者が一家の支柱で被扶養者が2人以上の場合 | 30% |

| 被害者が女性(主婦、独身、幼児等含む)の場合 | 30% |

| 被害者が男性(独身、幼児等含む)の場合 | 50% |

3-3.就労可能年数に対応するライプニッツ係数の早見表

就労可能年数に対応するライプニッツ係数とは、将来のお金の価値と現在のお金の価値を調整するために用いる数字です。

死亡逸失利益は、将来受け取るはずの利益(収入)を、前倒しで一度に受け取ることになります。

つまり、まとまった金額を、本来よりも早めに運用できるため、より多くの利益を受取る可能性が生まれます。

公平性の観点から、利息による差額分を調整するために、あらかじめ定められている数値がライプニッツ係数です。

0歳から67歳までの係数は下の表を参考にしてください。

※ただし、死亡した方の職種、地位、能力などによっては67歳を過ぎても就労することが可能だったと判断され、その分についても認められる場合もあります。

67歳以上の高齢者の方は、国土交通省の「就労可能年数とライプニッツ係数表」を参考にしてください。

▼0歳〜67歳の就労可能年数と対応するライプニッツ係数

▼0歳〜67歳の就労可能年数と対応するライプニッツ係数【クリックまたはタップで開きます】

| 亡くなった人の年齢 | 就労可能年数 | ライプニッツ係数・法定利率3% |

| 0 | 49 | 左列の就労可能年数に対応する ライプニッツ係数14.980(28.733) ()内は67歳までの年数に対応する ライプニッツ係数 |

| 1 | 49 | 15.429(28.595) |

| 2 | 49 | 15.892(28.453) |

| 3 | 49 | 16.369(28.306) |

| 4 | 49 | 16.860(28.156) |

| 5 | 49 | 17.365(28.000) |

| 6 | 49 | 17.886(27.840) |

| 7 | 49 | 18.423(27.676) |

| 8 | 49 | 18.976(27.506) |

| 9 | 49 | 19.545(27.331) |

| 10 | 49 | 20.131(27.151) |

| 11 | 49 | 20.735(26.965) |

| 12 | 49 | 21.357(26.774) |

| 13 | 49 | 21.998(26.578) |

| 14 | 49 | 22.658(26.375) |

| 15 | 49 | 23.338(26.166) |

| 16 | 49 | 24.038(25.951) |

| 17 | 49 | 24.759(25.730) |

| 18 | 49 | 25.502 |

| 19 | 48 | 25.267 |

| 20 | 47 | 25.025 |

| 21 | 46 | 24.775 |

| 22 | 45 | 24.519 |

| 23 | 44 | 24.254 |

| 24 | 43 | 23.982 |

| 25 | 42 | 23.701 |

| 26 | 41 | 23.412 |

| 27 | 40 | 23.115 |

| 28 | 39 | 22.808 |

| 29 | 38 | 22.492 |

| 30 | 37 | 22.167 |

| 31 | 36 | 21.832 |

| 32 | 35 | 21.487 |

| 33 | 34 | 21.132 |

| 34 | 33 | 20.766 |

| 35 | 32 | 20.389 |

| 36 | 31 | 20.000 |

| 37 | 30 | 19.600 |

| 38 | 29 | 19.188 |

| 39 | 28 | 18.764 |

| 40 | 27 | 18.327 |

| 41 | 26 | 17.877 |

| 42 | 25 | 17.413 |

| 43 | 24 | 16.936 |

| 44 | 23 | 16.444 |

| 45 | 22 | 15.937 |

| 46 | 21 | 15.415 |

| 47 | 20 | 14.877 |

| 48 | 19 | 14.324 |

| 49 | 18 | 13.754 |

| 50 | 17 | 13.166 |

| 51 | 16 | 12.561 |

| 52 | 16 | 12.561 |

| 53 | 15 | 11.938 |

| 54 | 15 | 11.938 |

| 55 | 14 | 11.296 |

| 56 | 14 | 11.296 |

| 57 | 14 | 11.296 |

| 58 | 13 | 10.635 |

| 59 | 13 | 10.635 |

| 60 | 12 | 9.954 |

| 61 | 12 | 9.954 |

| 62 | 11 | 9.253 |

| 63 | 11 | 9.253 |

| 64 | 11 | 9.253 |

| 65 | 10 | 8.530 |

| 66 | 10 | 8.530 |

| 67 | 9 | 7.786 |

4.死亡逸失利益を1円でも多く増額するには交通事故に特化した弁護士に依頼しよう

死亡逸失利益を1円でも多く増額するには、交通事故に特化した弁護士に依頼しましょう。

交通事故を専門とする弁護士なら、「死亡逸失利益の根拠とする年収」なども充分に配慮してくれます。

これまでお伝えした通り、死亡逸失利益には、明確に定まった数値があるわけではありません。

根拠とする数値や、算出する者の解釈によって、金額が大きく変わってしまうためです。

特に、加害者側の保険会社が提示する金額は、限りなく最低の数値です。

保険会社も支出を抑えたいという思惑があり、低めに計算されている場合が多いのです。

とはいえ、死亡逸失利益は専門性が高く、算出方法も複雑なため、一般の方が「その金額が妥当である」という判断は、なかなかできないでしょう。

そのようなときに頼りになるのが、交通事故の被害者側に特化した弁護士です。

たとえば、交通事故に遭った前年は、たまたま経営不信で収入が落ちている時期かもしれません。

機械的に前年の収入を根拠にされてしまうと、死亡逸失利益の金額がかなり下がってしまいます。

専門の弁護士なら、平年の収入や、これから大きな収益が上がる予定なども考慮するなど、こちらにできる限り有利に進めてくれるのです。

考慮されるべき事項や状況を模索し、遺族に最大限配慮のある計算で、取りこぼしのない請求ができるでしょう。

保険会社との交渉も慣れているので、安心しておまかせできます。

弁護士に依頼すると、弁護士費用はかかりますが、それ以上の死亡逸失利益を獲得することができます。

5.死亡逸失利益なら交通事故の豊富な解決実績がある弁護士法人サリュにお任せください!

交通事故の死亡逸失利益なら、業界トップクラス、20,000件以上の解決実績がある弁護士法人サリュにお任せください。

相談0円・着手金0円で、あなたの大切な方とあなたのご家族が得られるはずだった利益を、最大限受け取れるよう、フルサポートいたします。

5-1.サリュは保険会社の裏側を知っている弁護士です

弁護士法人サリュの創業者、谷弁護士は、かつて保険会社の顧問を務めていた弁護士。

業界の裏側を熟知しています。

保険会社も営利団体ですから、示談で提示してくる金額はほとんどが最低金額です。

しかし、大切な方を亡くされて呆然となっているところに金額を提示されても、それが妥当な金額かどうかなど、判断できるわけがありません。

ただでさえ、死亡逸失利益の算出は複雑で、一般の人には理解できないでしょう。

個人で対応していると、そのままの金額で丸め込まれてしまいます。

私たちは、事故の被害者の家族なのに、少ない金額で示談に応じてしまい、その後の暮らしが困難になってしまった人を何人も見てきました。

「そのようなことがあってはいけない…」

保険業界の裏側を知っている弁護士だからこそ、被害者の家族の表に立って、示談交渉を徹底的に行います。

5-2.サリュは交通事故に強く解決実績が豊富です

弁護士法人サリュは、2万件もの交通事故の解決実績があります。

交通事故は、1件1件の状況が異なり、同じ事例はありません。

経験や実績が多いほど、有利に進めることができるでしょう。

特に裁判実績は豊富で、交渉が決裂した場合も裁判のプロが対応しますので、ご安心ください。

弁護士次第で最終的にもらえる金額は全く異なります。

交通事故のプロである弁護士法人サリュは、状況に応じた専門的なサポートで、被害者を最後まで守ります。

煩わしい保険会社との交渉からも開放され、精神的にも楽になるでしょう。

業界トップクラス2万件もの解決実績があり、相談料、着手金0円、全国対応のサリュになんでもご相談ください。

サリュの死亡逸失利益に関する解決事例

事例148:死亡事故で、示談金が保険会社提示額から1100万円アップ

事例233:自動車事故から1か月後に肺炎で死亡。医師との連携で因果関係の証明に成功(年金の逸失利益も争点になったものの、請求をほぼ認めさせた事例)

事例45:赤字経営の自営業でも逸失利益獲得 死亡事故被害者の無念を晴らす!

その他、死亡事故に関する解決事例

その他、逸失利益に関する解決事例

\保険会社の裏側を知り尽くした弁護士法人サリュへ無料相談する/

6.死亡逸失利益についての3つのQ&A

死亡逸失利益について、まだまだ疑問に思うこともたくさんあるかもしれませんね。

そこで、よくある質問や疑問をまとめてみました。

※クリックすると、その章に飛ぶことができます。

6-1.死亡逸失利益を受け取れるのはだれですか?

死亡逸失利益を受け取れる人は、事故で亡くなった方の相続人となります。

死亡した方の配偶者は、常に相続人となり、通常の遺産分割と同じ様に相続されます。

相続人の範囲や配分については、民法(887条、889条、890条、900条、907条、938条、939条)で細かく定められているので、詳しくは、国税庁の「相続人の範囲と法定相続分」を参照してください。

なお、収入の無い専業主婦や、子供、求職中の方が亡くなった場合も、死亡逸失利益を請求できます。

6-2.どのような年金でも死亡逸失利益として請求できるのですか?

全ての年金が請求できるわけではありません。

死亡逸失利益として認められている年金は、「被害者自身の生計の維持を目的とした性質を持っている」ものに限定されます。

たとえば、老齢年金は死亡逸失利益の対象となりますが、遺族年金は対象となりません。主な理由としては、遺族年金は被害者自身が保険料を払っていないことや、社会保障的な意味合いが強いためです。

その他の年金に関しても、定義が複雑であることが多いため、わからない場合は弁護士に相談するとよいでしょう。

6-3.不動産収入は死亡逸失利益の対象に入るの?入る、入らない基準は?

不動産収入は死亡逸失利益の対象にはなりません。

ただし、時間貸し駐車場や下宿などは、サービス業として「事業所得」になるため、死亡逸失利益として請求できます。

基本的に、死亡逸失利益になる基準は、「死亡した方が労働することで得ることができははずの収入」です。

そのため、株の配当金などは、死亡逸失利益の対象にはなりません。

一部、職業として利益を得ている場合は、対象になることがあります。

その他、死亡逸失利益の対象にならない所得は次のとおりです。

▼死亡逸失利益の対象とならない所得

| 不動産収入(家、土地などの貸付による利益)※1 株式等の利益・配当所得 ※2 預貯金の利子 譲渡所得(土地や建物、株を売却して得る利益) 遺族年金 生活保護費 一時所得(ギャンブルによる所得など) |

※1:時間貸し駐車場や下宿などはサービス業として「事業所得」になる

※2:株取引等を職業としている場合には「事業所得」となる場合がある

7.まとめ

いかがでしたでしょうか。

あなたが得るべき死亡逸失利益の目安などがお分かりになったのではないでしょうか。

ここで、この記事をまとめてみましょう。

◯死亡事故による逸失利益とは「死亡事故に遭わなければ得られたはずの給与・収入などのこと」

死亡逸失利益は、死亡した人の収入や年齢によって金額は異なりますが、ほぼ全ての方が、損害賠償金の一つとして請求できるものです。

◯状況別死亡逸失利益の参考例

| 2-1.年収500万、死亡時年齢35才の会社員の例 2-2.年収300万、死亡時年齢40才独身の自営業の例 2-3.年収100万、死亡時年齢65才の高齢者の例 2-4.年収0円、死亡時年齢4才の幼児の例 2-5.年収0円、死亡時年齢20才の学生の例 2-6.年収0円、死亡時年齢50才の主婦の例 2-7.年収0円、死亡時年齢40才の失業者の例 |

※項目をクリックすると、説明に飛びます。

◯死亡逸失利益を算出するための計算式

死亡逸失利益を算出するには、次の計算式を利用します。

| 死亡逸失利益 = 基礎収入 × (1− 生活費控除率)× (就労可能年数に対応するライプニッツ係数) |

死亡逸失利益の計算は、個人で算出することは困難です。

そのため、保険会社が低く計算したものを、「示談」として提示する可能性があります。

しかし、「保険会社が掲示してきた金額に、必ずしも応じる必要はない」ことを知っておきましょう。

これからの生活を不安なく送るためにも、1円でも多くの死亡逸失利益を獲得できるよう願っています。

![[01]ご予約[02]お電話で状況確認[03]無料相談](https://koutsujikopro.com/wp-content/themes/salut-koutsujikopro_v1.0.0/img/common/img_flow01_pc.png)