交通事故で健康保険は使える!被害者にもメリットが大きい理由を解説

「加害者の保険じゃなくて、健康保険を使うメリット・デメリットを知りたい」

「保険会社から『健康保険を使って』と言われたけど従うべき?」

「健康保険を使おうと思ったら、病院に断られてしまった……」

交通事故で負ったケガには健康保険が使えるのか、誰のどのお金を使って病院に通えばいいのかなど、治療について分からないことばかりで困っている方は多いのではないでしょうか。

ある日突然、交通事故に巻き込まれてしまった訳ですから、分からなくても当然です。

加害者がいる交通事故に遭った場合、通常は「加害者が加入している保険」を使って治療を受けます。しかしながら、実は、自分(被害者)の健康保険を使うことも可能です。

さらに言えば、加害者の保険ではなく、健康保険を使った方がメリットがあるケースも結構多いのです。

なぜならば、健康保険を使わない場合には「自由診療」となり、治療費総額が高くなってしまうからです。

治療費総額が高くなるということは、被害者にも過失がある場合に被害者負担分の金額が高くなりますし、治療費が高くなりすぎて保険会社から打ち切られる可能性も高くなります。

このような健康保険を使うメリット・デメリットを正しく理解した上で治療を行わなければ、結果的に損してしまうことに繋がりかねないでしょう。

そこでこの記事では、なぜ交通事故では健康保険を使った方が良いのかを、「自由診療」と「保険診療」の違いを説明した上で解説していきます。

少し難しい内容ですが、自分が最終的に手にする損害賠償金の金額を左右する内容ですので、ぜひ最後までお読みください。

この記事の監修者

弁護士 馬屋原 達矢

弁護士法人サリュ

大阪弁護士会

交通事故解決件数 900件以上

(2024年1月時点)

【略歴】

2005年 4月 早稲田大学法学部 入学

2008年 3月 早稲田大学法学部 卒業(3年卒業)

2010年 3月 早稲田大学院法務研究科 修了(既習コース)

2011年 弁護士登録 弁護士法人サリュ入所

【著書・論文】

交通事故案件対応のベストプラクティス(共著:中央経済社・2020)等

【獲得した画期的判決】

【2015年10月 自保ジャーナル1961号69頁に掲載】(交通事故事件)

自賠責非該当の足首の機能障害等について7級という等級を判決で獲得

【2016年1月 自保ジャーナル1970号77頁に掲載】(交通事故事件)

自賠責非該当の腰椎の機能障害について8級相当という等級を判決で獲得

【2017年8月 自保ジャーナル1995号87頁に掲載】(交通事故事件)

自賠責14級の仙骨部痛などの後遺障害について、18年間の労働能力喪失期間を判決で獲得

【2021年2月 自保ジャーナル2079号72頁に掲載】(交通事故事件)

歩道上での自転車同士の接触事故について相手方である加害者の過失割合を7割とする判決を獲得

目次

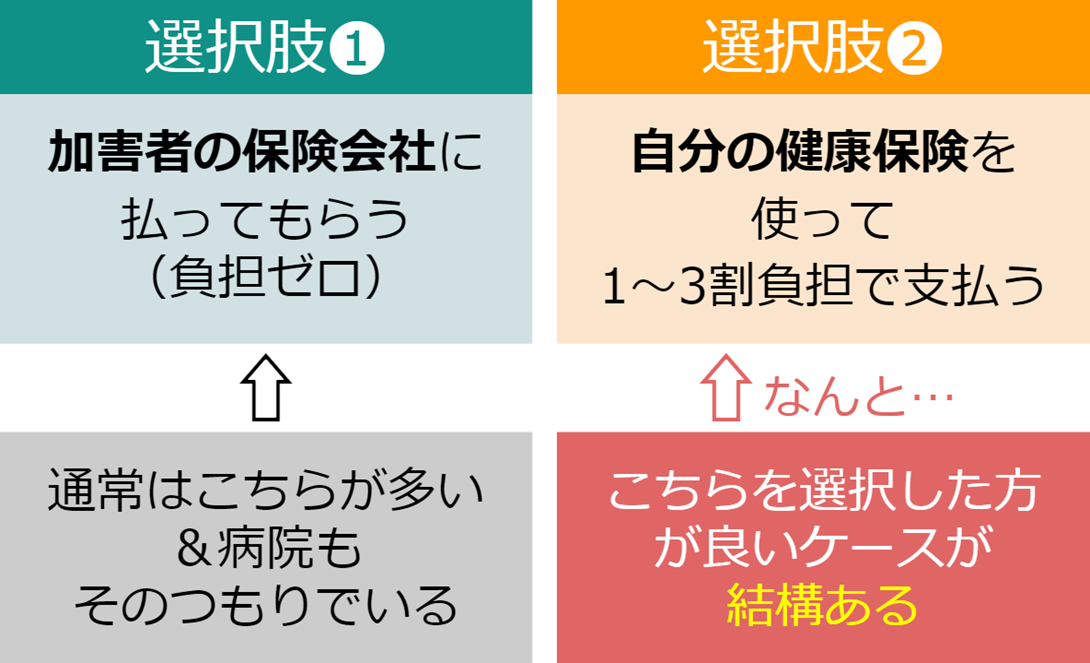

1. 交通事故の治療費は「加害者に払ってもらう」か「健康保険か」を選べる

加害者がいる交通事故の治療費は、「(1)加害者が加入している保険会社に払ってもらう」か、「(2)被害者自身が加入している健康保険を使って支払う」かを、被害者が選ぶことが可能です。

ただし、ケースによっては「(2)被害者自身が加入している健康保険を使って支払う」方法のほうが得することがあります。詳しくは後述します。

1-1. 交通事故で「健康保険は使えない」は誤解(実際には選べる)

よくある誤解として、「交通事故では健康保険は使えない」という思い込みがありますが、これは嘘です。

以下のように、主だった健康保険組合の公式サイトでも「使える」旨が記載されているので確認してみてください。

・東京都国民健康保険団体連合会「交通事故にあったとき(国民健康保険制度)」

・全国健康保険協会(協会けんぽ)「事故にあったとき(第三者行為による傷病届等について)」

「三者行為による傷病届」の提出が必要ですが、これがあれば、交通事故でも健康保険を使うことは可能です。

|

交通事故でも健康保険が使えるという事実は、旧厚生労働省からも正式に通知が出ています。 しかしながら、一部の病院で、かたくなに「交通事故では健康保険は使えません」「保険証は使えません」と拒否するケースがあります。自由診療にした方が高い金額を請求できるからです。 もしこうした病院に当たってしまったら、自分の過失割合の治療費が、自由診療の金額をベースに自己負担になることを覚悟して通院を続けるか、もしくは、治療の初期であれば転院も検討しましょう。 |

1-2. 【例外】交通事故で健康保険が使えないケースも存在する

交通事故で健康保険は使えますが、以下のケースでは健康保険を使えないので注意しましょう。

【交通事故で健康保険が使えないケース】

|

労災事故の治療の場合 |

勤務中や通勤中に起きた交通事故でケガ・病気になった場合は、労災保険が優先されるため、健康保険は使えません |

|

自由診療にあたる施術を受けた場合 |

カイロプラクティックや整体など、そもそも健康保険が使えない自由診療を受けた場合は、当然、健康保険は使えません |

|

先進医療を受けた場合 |

先進医療には健康保険を使えません |

被害者の故意により交通事故を起こした場合 |

故意または法令違反により交通事故に遭った場合は、健康保険を使えません |

加害者と将来の治療費について示談が成立して賠償金を受け取った場合 |

示談が成立して賠償金を受け取ってしまうと、その日以降、健康保険で治療をうけられなくなるので注意しましょう |

逆に言えば、上記以外では健康保険を使うことが可能です。

2.健康保険を使った方が治療費総額が安くなる理由

ここから「加害者に払ってもらうか」「健康保険を使うべきか」を解説していきますが、その前にとても重要な論点について解説します。それが、健康保険を使った方が治療費総額が安くなるということです。

治療費総額が安くなった方が、被害者にも過失がある場合に医療費が安くなりますし、治療費を立て替えなければならない場合の支払額も安くなるメリットがあります。

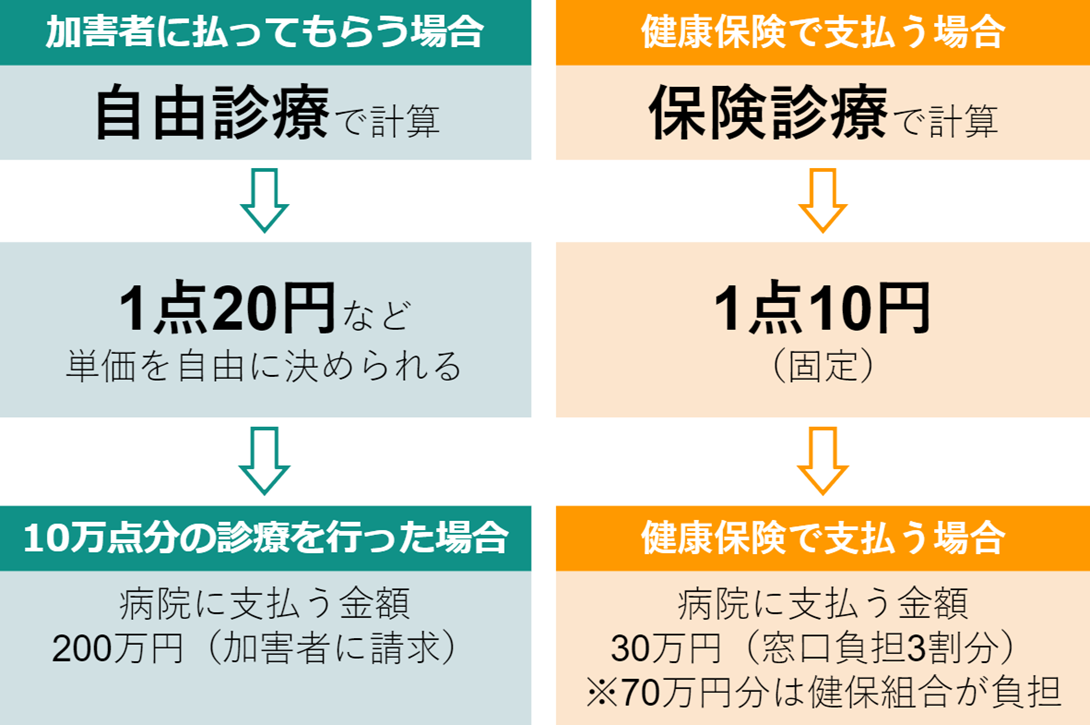

なぜならば、加害者に払ってもらう場合には「自由診療」、健康保険を使う場合には「保険診療」として医療費が計算されるからです。

例えば、交通事故によるケガで、総額で10万点分の診療を受けたとします。

この場合、加害者に払ってもらう場合には「自由診療」となり、1点あたりいくらにするかは病院が自由に決めることができます。通常は1点20円のことが多いでしょう。もし総額で10万点分の医療行為を受けた場合、金額は「20円×10万点=200万円」となります。

一方、健康保険を使った場合は「1点10円」というのが決まっています。総額で10万点分の医療行為を受けた場合、総額は「10円×10万点=100万円」となりますが、窓口負担は通常3割なので、30万円の支払いとなります(後期高齢者で条件を満たす方は2割負担)。7割は健康保険組合が負担してくれます。

このように、健康保険を使った方が、病院に支払う金額は圧倒的に安くなります。これが、交通事故でも健康保険を使った方が良いケースが出てくる理由になっています。

つまり、被害者自身にも過失がある場合や、治療費を立て替えなければならない場合には、治療費総額を安くしておいた方がメリットが大きくなるのです。

診療報酬の仕組みが分かったところで、あらためて、次章から交通事故で健康保険を使うメリットを解説していきます。

|

病院側からすると「自由診療」を使ってもらった方が嬉しい 病院側からすれば、「自由診療」の方が診療点数を高く請求でき、売上が増えるので、交通事故の患者さんには健康保険を積極的には使いたがらないのが実情です。 窓口で会計する場合に「加害者の保険会社に請求しますよね?」と言われたり「健康保険は使えませんよ」と言われたりするのは、これが理由です。 たしかに、被害者に過失が全くなければ、自由診療であっても健康保険であっても、最終的には全額の治療費を加害者が負担することになるので、そうであれば、自由診療をお勧めする病院の考えもわかります。どうして、保険会社が得するだけなのに病院の治療費を安くしなければいけないのかという疑問も当然出てくるでしょう。 しかし、被害者に過失があるケースでは、自由診療を勧めることは、被害者の負担額を増やすことを勧めていることになります。自賠責は過失相殺をしませんが、保険会社との最終の示談では自賠責から受け取った金額も含めて過失相殺して再計算しますので、自賠責で出たとしても自由診療より健康保険のほうが負担が軽くなります。 また、任意保険があればまだいいのですが、加害者が無保険のときなどは、自由診療で被害者が立て替えたとしても回収できるか保証がありません。 このように病院にとっては健康保険を使うことは、経済的には損失となりますが、被害者側の事情も説明して、病院との信頼関係を継続していくことが重要です。 |

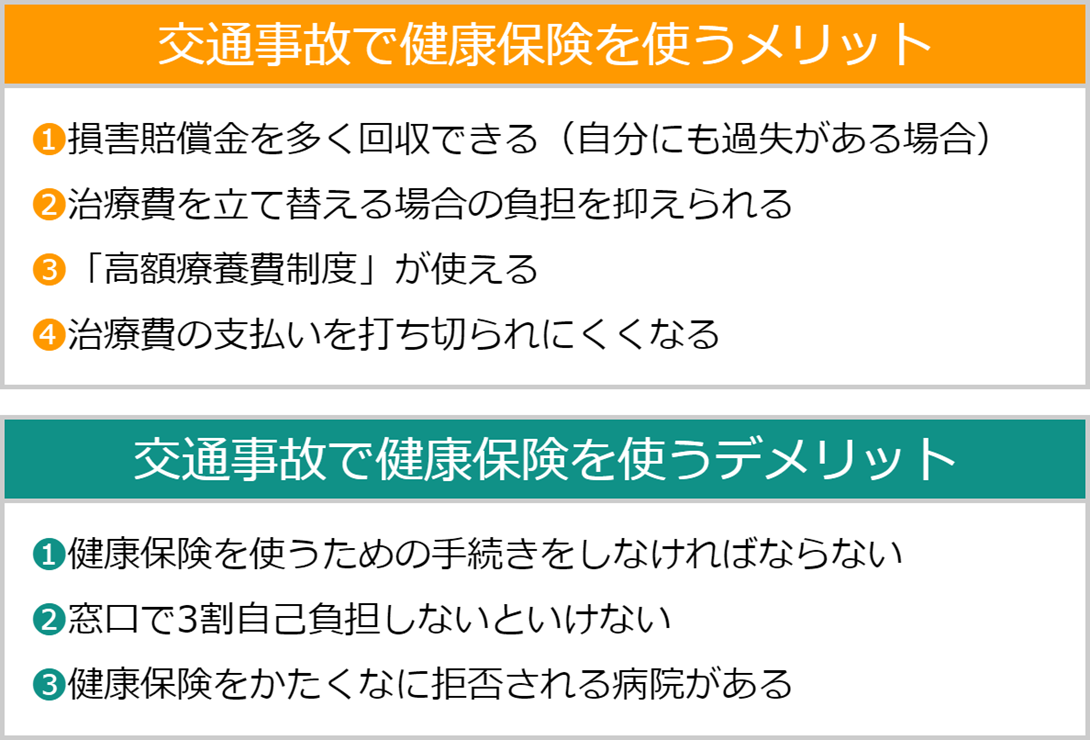

3. 交通事故で健康保険を使うメリット4つ

ここからは、交通事故で健康保険を使うメリットについて解説していきます。

交通事故で健康保険を使うメリット |

3-1. 損害賠償金を多く回収できる(自分にも過失がある場合)

交通事故で健康保険を使うメリット1つ目は、自分にも過失がある場合に、治療費の自己負担額を少額に抑えることにより、損害賠償金を多く回収できるという点があります。

被害者自身にも過失がある場合、自分の過失割合に応じて治療費の一部を自己負担する必要があります。例えば、自分にも過失が3割ある場合、かかった治療費の3割は自分が負担し、「過失相殺」されることになります。

このようなケースでは、健康保険を使った方が差し引かれる過失相殺分(つまり、本来自分で負担するべき治療費額)を低くできるため、結果的に損害賠償金が多くなります。

例えば、過失割合が「加害者7:被害者3」で、健康保険を使用すると50万円(窓口負担は3割の15万円)、自由診療だと2倍の100万円がかかる場合で、休業損害20万円・通院慰謝料80万円の場合のケースを見てみましょう。

【健康保険を使う場合・使わない場合の比較】

|

|

健康保険を使わなかった場合 |

健康保険を使った場合 |

|

全損害額 |

治療費100万円+休業損害20万円+通院慰謝料80万円 =200万円 |

治療費15万円+休業損害20万円+通院慰謝料80万円 =115万円 |

|

過失相殺後 |

140万円(200万円×0.7) |

80.5万円(115万円×0.7) |

|

既払い金控除後(治療費支払後) |

40万円(140万円-100万円) |

65.5万円(80.5万円-15万円) |

|

最終請求額 |

40万円 |

65万円 |

上記のケースでは、健康保険を使った方が、最終的に加害者から支払われる金額が25万円も多くなりました。

実際の治療費総額や過失割合はさまざまですが、治療費総額が大きいほど健康保険を使うメリットが大きくなります。

3-2. 治療費を立て替える場合の負担を抑えられる

交通事故で健康保険を使うメリットとして、治療費を立て替える場合の負担を抑えられるという点もあります。

保険会社は、医師が症状固定(治療終了)という判断をしていないのに、一方的に治療費を打ち切ることがあります。この場合、症状固定前の治療費は被害者が立て替えることになります。この立て替えている間は、治療費は自由診療ではなく、健康保険を使ったほうが毎回立て替える額が安くなります。

先ほどから解説している通り、被害者に交通事故の治療費を払ってもらう場合には、1点20円などの「自由診療」で100%の支払となります。一方、健康保険であれば1点10円の「保険診療」で窓口負担は通常3割です。

例えば、診療点数5,000点の場合、以下の通り、健康保険を使わない場合の負担金は1万円ですが、健康保険を使う場合は1,500円で済みます。

【健康保険を使う場合・使わない場合の比較】

|

健康保険を使わない場合 |

健康保険を使った場合 |

|

自由診療(1点20円の場合) 窓口負担10割 1万円 |

保険診療(1点10円)5,000円 窓口負担は3割の1,500円 (残りの3,500円は健康保険が負担) |

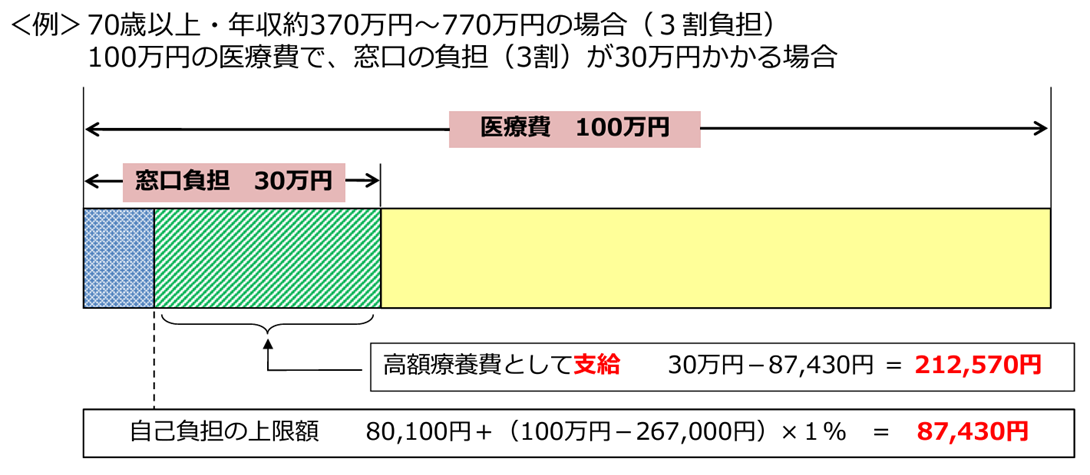

3-3.「高額療養費制度」が使える

交通事故の治療費に健康保険を使うことで、健康保険の「高額療養費制度」を使えることもメリットです。

高額療養費制度とは、1カ月の医療費の自己負担が一定の限度を超えた場合に、申請すれば限度額を超えた分が払い戻される制度のことです。限度額は年齢や収入に応じて異なります。

例えば、70歳以上で年収約370万円~770万円の方の医療費が100万円(窓口負担30万円)だった場合、自己負担の上限額は87,430円となります。

出典:厚生労働省保険局「高額療養費制度を利用される皆さまへ」

交通事故によるケガが重症で医療費が高額になりそうな場合には、健康保険を選択し、高額療養費制度を使うのがおすすめです(自身にも過失がある場合)。

3-4. 治療費の支払いを打ち切られにくくなる

交通事故の治療費に健康保険を使うことで、加害者が加入している保険会社から、治療費の支払いを打ち切られにくくなるメリットもあります。

特に重傷で多額の治療費が見込まれる場合などは、保険会社から「被害者の健康保険を使って治療を行ってほしい」と言われることがあります。これは、ここまで説明したように、健康保険を使った方が治療費の総額を抑えることができるからです。

自動車事故の場合、任意保険会社は、先に「自賠責保険」の補償を利用して弁済を進めていきますが、自賠責保険による補償は上限が120万円(※)と決まっているため、この120万円の枠を超えたあたりで治療を打ち切ろうとすることがあります。

※後遺障害が無い場合の上限額。治療費・休業損害・慰謝料などを全て含めた上限が120万円です。

被害者が健康保険を使わずに治療すると、上限に達するのが早くなり、打ち切りが早まる可能性があります。保険会社から依頼された場合には、健康保険を使うことに協力することで、打ち切りが遅くなり、回りまわって自分のためになることがあります。

4. 交通事故で健康保険を使うデメリット3つ

前章では交通事故で健康保険を使うことにはメリットがたくさんあることを解説しました。ここからは、デメリットについても見ていきましょう。

交通事故で健康保険を使うデメリット (1)健康保険を使うための手続きをしなければならない(2)窓口で3割自己負担しないといけない (3)健康保険をかたくなに拒否される病院がある |

4-1. 健康保険を使うための手続きをしなければならない

交通事故で健康保険を使う場合のデメリット1つ目は、手続きが必要ということです。

「交通事故で健康保険を使うことは可能」という話をしてきましたが、あくまで通常の考え方は「交通事故による被害は加害者が弁済するもの」となります。そのため、原則としては、加害者または加害者の保険会社が治療費を支払うのが一般的です。

そのため、健康保険を使う場合には、「第三者行為による傷病届」という書類を、自分が加入している健康保険組合に提出しなければなりません。

また、届出と同時に「負傷原因報告書」や「事故発生状況報告書」「損害賠償金納付確約書・念書」「損害賠償金納付確約書」、「同意書」といった書類も添付する必要があります。

【(例)協会けんぽの「第三者行為による傷病届」に必要な書類】

|

交通事故、自損事故、第三者(他人)等の行為による傷病(事故)届 |

第三者行為による傷病届の本体です。 基本的に被害者が記入しますが、保険会社が書いてくれる場合もあります。 |

|

負傷原因報告書 |

業務上や通勤中の負傷でないかの確認書類です。 |

|

事故発生状況報告書 |

事故の状況や過失割合を判断するための重要な書類です。 |

|

損害賠償金納付確約書・念書 損害賠償金納付確約書 |

加害者側に記入していただく書類です。 |

|

同意書 |

個人情報の取り扱いや、加害者と示談する際に事前に報告することなどの同意についての書類です。 |

加害者が加入している損害保険によっては、損害保険会社が上記の作成や提出を援助してくれるケースもあります。詳しくは、加害者の保険会社に確認してみましょう。

4-2. 窓口で3割自己負担しないといけない

治療費の支払の際に窓口で3割の自己負担分を立て替えなければならないのも、健康保険を使う場合のデメリットです。

加害者の保険会社に払ってもらう場合には、請求先が保険会社になるため、窓口負担はありません。健康保険を使う場合には、一旦自分で立て替えなければなりません。

※条件を満たす後期高齢者の方などは、3割負担ではなく2割負担や1割負担となります。

なお、実務上、保険会社が病院の同意をとった上で、自己負担額分を、被害者が窓口で払うのではなく、保険会社から直接病院に送金するという手法もとられる場合があります。これは、「健保一括(けんぽいっかつ)」と呼ばれています。これができれば、窓口で払うというデメリットはなくなります。この手法は、本来の健康保険の利用方法と異なることから、病院によっては対応ができない場合があります。

4-3. 健康保険をかたくなに拒否される病院がある

健康保険を使う場合のデメリットとして、一部の病院で「うちでは交通事故では健康保険は使えません」とかたくなに拒否されるケースがあります。

本来であれば制限はないはずなのに、自由診療として加害者に請求する方が病院に入る金額が大きくなるため、交通事故では健康保険を使えないとしている病院があるのです。

病院が対応してくれない場合には、仕方ないので病院を変えることをおすすめします。

自己負担額が高くなることも覚悟して通院を継続するか、治療初期であれば転院を検討しましょう。

5.【結論】健康保険を使った方が良いケースが多い

ここからは、一番気になるポイント「交通事故の治療費では健康保険を使った方が良いのか?」ということについて解説していきます。

結論から言うと、健康保険は実は、使った方が良いケースが多いです。

交通事故で健康保険を使った方が良いケース (1)被害者にも過失がある場合(2)保険会社に治療費の支払いを打ち切られた場合 (3)加害者が何の保険にも加入していない場合(4)加害者が自賠責保険のみに加入している場合 (5)保険会社からお願いされた場合 |

交通事故で健康保険を使わなくて良いケース 加害者が任意保険に加入していて「一括対応」してくれるケースで、被害者の過失がゼロかつ軽傷の場合 |

「被害者に過失が一切ない+軽傷の場合」という限定的なケースでは、健康保険を使う必要がありません。

しかしながら、それ以外のケースでは、健康保険を使った方が良いケースが多いといえます。

次章からは、使った方が良いケースと使わなくて良いケースを具体的に解説していくので、ぜひ参考にしてください。

6. 交通事故で健康保険を使った方が良い5つのケース

交通事故で健康保険を使った方が良いケースがほとんどですが、特に、健康保険を使うことをおすすめするケースは以下です。

6-1. 被害者にも過失がある場合

被害者にも過失がある場合には、過失に応じた治療費を自分も負担することになるため、健康保険を使って治療費総額を抑えた方が良いです。

「3-1. 損害賠償金を多く回収できる(自分にも過失がある場合)」で解説した通り、健康保険を使った方が自己負担額が低くなるからです。

健康保険を使って、治療費総額を抑えるようにしましょう。

6-2. 保険会社に治療費の支払いを打ち切られた場合

加害者が加入している保険会社から「治療費の支払を終了します」という連絡が来て打ち切られてしまった場合は、それ以降の治療費の支払いは自分で支払わなければならなくなるため、健康保険を使って自己負担額を抑えましょう。

打ち切りの連絡が来た時の対処法については、別記事「交通事故治療費の打ち切りを保険会社が連絡してきた場合の対処法」を参考にしてください。

6-3. 加害者が何の保険にも加入していない場合

加害者が何の保険にも加入しておらず「無保険」である場合は、健康保険を使った方が良いです。

窓口で保険会社が治療費を支払ってくれる「一括請求」の仕組みもないため、加害者に後で治療費などを請求するにしろ、被害者が一旦治療費を立て替えるしかないからです。

また、治療費が高額になればなるほど、加害者がちゃんと支払ってくれる可能性が低くなるため、できるだけ治療費を抑えるのが得策です。

加害者を特定できない場合、連絡が取れない場合も、健康保険を使って、治療費総額を低く抑えましょう。

6-4. 加害者が自賠責保険のみに加入している場合

加害者が自賠責保険のみに加入している場合も、同様に、健康保険を使った方が良いです。

自賠責保険の場合、治療費を医療機関に直接支払わせる手続きが煩雑になる ため、病院窓口で被害者が一旦治療費を立て替えるケースが多いと考えられます。持ち出しを少なくするには、健康保険を使用するのがおすすめです。

また、自賠責保険の障害補償限度額は治療費・休業損害・慰謝料などを全て含めて120万円が上限です。加害者が任意保険に入っていない場合、120万円を超えた分は加害者本人に請求しますが、加害者本人に資力がなければ全額を回収できない可能性が高まります。

上記の理由から、加害者が自賠責保険のみに加入している場合(任意保険に加入していない場合)も、できるだけ、健康保険を使うのが良いでしょう。

6-5. 保険会社からお願いされた場合

加害者の保険会社から「健康保険を使ってください」とお願いされた場合も、健康保険を使った方が良いケースであることが多いです。通常、保険会社から打診があるのは、被害者にも過失があると保険会社が判断しているときです。

治療費が高額になりそうな重症の場合には、治療費が早々に打ち切られないよう健康保険を利用するのが良いでしょう。十分に治療を受けられる結果につながるため、被害者自身にとっても最善の選択肢といえます。

7. 交通事故で健康保険を使わなくて良いケース

交通事故で健康保険を使った方が良いケースが意外と多いことが分かったところで、逆に、健康保険を使わなくて良いケースについてもまとめます。

交通事故で健康保険を使わなくて良いケース 加害者が任意保険に加入している(一括対応してくれる)+被害者の過失がゼロである+軽傷で治療費が高額にならない場合※これらを全て満たす場合 |

交通事故で、健康保険を使わなくて良いケースは、加害者が任意保険に加入していて保険会社が「一括対応」してくれるケースで、被害者の過失がゼロで、軽傷の場合です。

保険会社が一括対応してくれるならば、任意保険会社が医療機関に直接治療費を支払ってくれるため、被害者の窓口負担はありません。

また、被害者側の過失がゼロであれば、かかった治療費の一部を自己負担することもないため、自由診療で治療費が高くなったとしても問題ありません。

さらに、交通事故によるケガが軽傷で治療費がそれほどかからないケースであれば、自賠責保険の上限120万円も気にせず進めることができるでしょう。

ただし、軽傷であってもむちうちの症状が長く続くなど、長期の治療が必要になるケースもあります。「健康保険を使った方が良いのか」の判断が難しい場合には、ぜひ早い段階でサリュにご相談ください。

8. 交通事故の治療で健康保険を使う手続きの方法

最後に、交通事故で健康保険を使う場合の手続きについて解説します。

本来は加害者が治療費を負担するべきと考えられているため、交通事故で健康保険を使う場合には「第三者行為による傷病届」の届出が必要となります。

手続きの進め方をステップごとに解説します。

8-1. 自身が加入している健康保険組合・協会に連絡する

まずは、自身が加入している健康保険組合・協会に連絡して「交通事故の治療費に健康保険を使いたい旨」を報告します。

健康保険組合によっては、交通事故で健康保険を使いたい場合の手続き方法を公式サイトで案内していることもあるので確認してみましょう。国民健康保険に加入している場合は、市区町村のページに詳細が載っています。

健康保険を使用する旨を伝えたら、「第三者行為による傷病届」と必要書類を提出するよう案内されます。

8-2. 病院の窓口で「健康保険を使いたい」ことを伝える

次に、病院の窓口に「健康保険を使いたい」と申し出て、健康保険を使って治療しましょう。

交通事故の場合、通常であれば加害者の保険会社に請求する流れが一般的なので、病院によっては戸惑われるかもしれません。しかしながら、昭和43年に厚生労働省から出された通知においても、「交通事故に健康保険を使うことはできる」と解釈されているため、健康保険を使った治療は可能です。

病院側にもどうして健康保険を使いたいのかきちんと理由を説明しましょう。

「過失割合が自分にもあるので自己負担を抑えたい」、「相手が保険に入っていなかった」、「保険会社から強く言われている」など、ご自身の事情をきちんと説明しましょう。

窓口で支払った1割~3割の治療費は、後ほど加害者側に請求することになるので、診療明細書と領収書をセットで失くさないよう保管しておきましょう。

8-3. 届出に必要な書類を準備して提出する

できるだけ早く届出に必要な書類を準備して提出します。必要書類は、健康保険組合・協会ごとに異なるので、必ず自身が加入している団体に確認してください。

例えば、全国健康保険協会(協会けんぽ)の場合は、以下の書類が必要となります。

【協会けんぽの「第三者行為による傷病届」に必要な書類】

|

交通事故、自損事故、第三者(他人)等の行為による傷病(事故)届 | 第三者行為による傷病届の本体です。 基本的に被害者が記入しますが、保険会社が書いてくれる場合もあります。 |

|

負傷原因報告書 |

業務上や通勤中の負傷でないかの確認書類です。 |

|

事故発生状況報告書 |

事故の状況や過失割合を判断するための重要な書類です。 |

損害賠償金納付確約書・念書 損害賠償金納付確約書 |

加害者側に記入していただく書類です。 |

|

同意書 |

個人情報の取り扱いや、加害者と示談する際に事前に報告することなどの同意についての書類です。 |

書類一式は公式サイトでダウンロードするか、送ってもらうのが一般的です。詳しくは自身が加入している健康保険組合・協会に問い合わせてください。

すぐに書類提出ができない事情がある場合は、健康保険組合・協会にその旨を伝えましょう。

まとめ

本記事では「交通事故の治療費に健康保険を使うこと」について、さまざまな情報を解説してきました。最後に、要点を簡単にまとめておきます。

交通事故の治療費は「加害者に払ってもらう」か「健康保険か」を選べる

健康保険を使った方が治療費総額が安くなる

・加害者に払ってもらう場合には「自由診療」となり、診療報酬点数を病院が自由に決められるその結果、治療費総額が高くなる ・健康保険を使えば「保険診療」で1~3割負担なので、治療費総額が低くなる |

交通事故で健康保険を使うメリット

・損害賠償金を多く回収できる(自分にも過失がある場合) ・治療費を立て替える場合の負担を抑えられる・「高額療養費制度」が使える ・治療費の支払いを打ち切られにくくなる |

交通事故で健康保険を使うデメリット

・健康保険を使うための手続きをしなければならない ・窓口で3割自己負担しないといけない・健康保険をかたくなに拒否される病院がある |

交通事故で健康保険を使用するのは、被害者にとってもメリットが大きいケースが多くあります。

手続きをしなければならない点は大変ですが、損害賠償金を多く回収できる可能性がある、打ち切りを気にせずに十分な治療を受けられるという点を考えると、健康保険を使うメリットは大きいと言えるでしょう。

それでもまだ不安、という方は、ぜひサリュの初回無料相談をご活用ください。交通事故被害者の救済に強いサリュの弁護士が、今後の進む道をアドバイスさせていただきます。

![[01]ご予約[02]お電話で状況確認[03]無料相談](https://koutsujikopro.com/wp-content/themes/salut-koutsujikopro_v1.0.0/img/common/img_flow01_pc.png)