自賠責の死亡事故賠償金は一律3000万円ではない!実際の相場解説

大切な家族を死亡事故で喪ったあなたは、

「加害者の保険会社が提示してきた金額が少なすぎる。」、あるいは「提示額が自賠責保険基準より低い気がする。」などと悩んでいるのではないでしょうか。

死亡事故の場合、自賠責保険金として、最大3000万円が支払われます。

しかし、これは死亡事故の賠償金=必ず3000万円受け取れるというわけではありません。

事故の過失割合や被害者の年齢、家族構成、収入等の事情によっては、満額受け取れないというパターンも多くあります。

また、加害者側の保険会社は、被害者遺族が充分と考える賠償金を支払ってくれないことがあり、自賠責保険基準と言われる最低限の補償額に近い金額しか提示してくれないこともあります。

「いくらお金をもらっても、大切な家族は戻ってこない。それでもせめて、誠意を見せてほしい…」

家族を喪った悲しみを少しでも埋めるためにも、適切な金額の慰謝料や賠償金を受け取りたいですよね。

そんな気持ちを実現するためには、被害者の遺族が自力でやりとりするだけでは限界があります。

相手は、交通事故の対応を続けているプロです。そんなプロと対応するには、こちらも弁護士という、法律のプロの力を借りましょう。

弁護士が交渉すれば、賠償金の基準は最低限の自賠責基準ではなく、過去の判例をもとにした弁護士基準へと引きあがります。

また、相手の保険会社は簡単に言いくるめられる相手ではないと姿勢を改めるようにもなります。

このように、加害者側とのやりとりでは、知っておかないと損をしてしまう落とし穴がいくつもあります。

この記事では、ご家族を失った悲しみが余計深まるようなことがないよう、相手との対応を間違えないように下記の内容をわかりやすく解説します。

| この記事でわかること |

| ・自賠責保険の場合に受け取れる死亡事故の賠償金の金額が具体的にわかる ・自賠責保険の保険金の内訳と、その金額の目安がわかる ・自賠責基準と弁護士基準で慰謝料の金額が大きく変わることがわかる ・適正な賠償金を受け取るためには、弁護士に依頼する必要があることがわかる |

この記事を読めば、死亡事故の場合の自賠責保険金の目安や、加害者側保険会社との対応方法がわかります。

あなたがこの事故を納得いく形で終わらせ、先のことに目を向けるキッカケになるよう、この記事をお役立てください。

この記事の監修者

弁護士 西内 勇介

弁護士法人サリュ

横浜事務所

神奈川県弁護士会

交通事故解決件数 500件以上

(2024年1月時点)

【略歴】

京都大学法科大学院修了

【獲得した画期的判決】

死亡事故、高次脳機能障害や引き抜き損傷等の重度後遺障害の裁判経験

人身傷害保険や労災保険等の複数の保険が絡む交通事故の裁判経験

その他、多数

【弁護士西内の弁護士法人サリュにおける解決事例(一部)】

事例339:無保険で資力に不安な相手方に対し裁判。200万円を回収した事例

事例368:主婦の休業損害を、すべての治療期間で認められた事例

事例373:過去の事故による受傷部が悪化、新たに後遺障害申請を行い、併合7級を獲得した事例

交通事故被害に遭われたら、できるだけ早期に、交通事故の被害者側専門弁護士に相談することをおすすめします。これは、弁護士のアドバイスを受けることで、もらえる損害賠償金が大きく変わる場合があるからです。

弁護士法人サリュは、創業20年を迎え、交通事故の被害者側専門の法律事務所として累計20,000件以上の解決実績があります。所属弁護士の多くが1人あたり500件~1000件以上の交通事故解決実績があり、あらゆる交通事故被害者を救済してきました。その確かな実績とノウハウで、あなたのために力を尽くします。

相談だけで解決できることもありますので、まずはお気軽に無料法律相談をご利用ください。

目次

1.自賠責保険の場合に死亡事故で受け取れる賠償金は最大3000万円【実際にはもっと低い】

加害者側の自賠責保険を使って受け取れる保険金は、死亡事故の場合、最大で3000万円となります。

仮に、加害者が任意保険に加入していなかったとしても、自賠責保険から最大3000万円までは受け取れるので安心してください。

自賠責保険は最低限の補償であるため、自賠責部分を超える損害については、通常、加害者の任意保険会社が負担します。

加害者が任意保険未加入で充分な支払能力がない場合や、被害者にも過失があって自賠責基準以上の請求ができない場合でも、被害者側の保険である人身傷害保険を使うことで不足分を補えることもあるでしょう。

しかし、勘違いされやすいのが、「自賠責の死亡事故賠償金は一律3000万円」と思われてしまうことです。

これは間違いで、最大の金額が3000万円であり、ケースによってはそれより低くなることも多くあります。

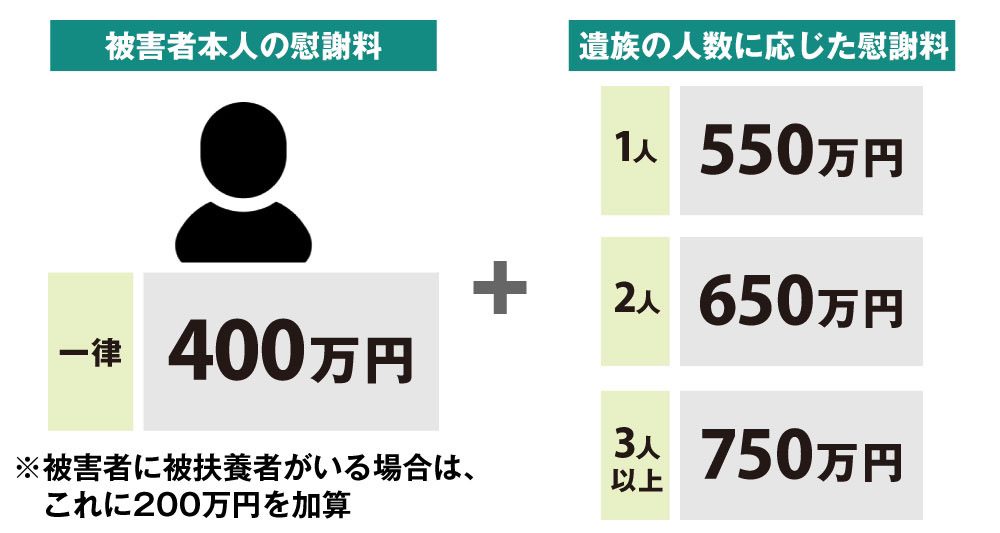

自賠責保険では、死亡による損害は、葬儀費、逸失利益、死亡本人の慰謝料及び遺族の慰謝料の4つとされています。

葬儀費用は定額100万円、慰謝料は死亡本人分と遺族分を合わせても上限が1350万円(遺族の人数、扶養の別により変動します。)と決まっているため、高齢で就労が不可能な方が被害者となってしまったケースでは、1000万~2000万円の保険金しか支払われないということもあり得るのです。

2.自賠責保険の場合に死亡事故で受け取れる金額の内訳

死亡事故の賠償金と言っても、何がどの程度受け取れるのかよくわからないと思っている方も多いのではないでしょうか。

死亡事故の場合の賠償金は、主に「慰謝料」「逸失利益」「葬儀費」で成り立っています。

このうち、自賠責保険から支払われる保険金の内訳は、以下のとおりです。

| 慰謝料 | 400~1350万円 |

| 逸失利益 | 基礎収入 × 労働能力喪失率 × 喪失期間に対応するライプニッツ係数 |

| 葬儀費 | 定額100万円(葬儀を行った事実が確認できる場合) |

慰謝料は、相手の行為によって被った精神的苦痛に対する損害賠償で、賠償金には、他にも逸失利益や葬儀費などが含まれます。

また、事故に遭ってから死亡するまでの間に治療期間があった場合は、治療費や入院費、その期間の入通院慰謝料などが追加されます。

2-1.慰謝料:400~1350万円

自賠責保険の死亡慰謝料は、被害者本人の慰謝料と遺族の人数に応じた慰謝料を足した、400~1350万円です。

2-2.逸失利益:被害者本人の年齢や収入によって異なる

逸失利益とは、被害者がもしも亡くならずに働いていたとしたら得られたはずのお金を補償するものです。

被害者の年齢や職業などをもとに計算します。

詳しい計算方法については、死亡逸失利益とは|金額目安と1円でも多く獲得したい方への全知識で解説していますが、ここでは、簡単に逸失利益について説明します。

| ▼死亡逸失利益の対象となる人 ・会社員 ・自営業 ・就業前の未成年 ・専業主婦 ・年金等の受給者 ・求職中(就労の蓋然性があった方) ・休職中(死亡事故がなければ近い将来就労を再開できていた方) |

死亡逸失利益の対象となるのは、上記に当てはまる人です。

実際に働いて金銭を得ていた人や、これから働く予定だった人の他、家事などを任されている専業主婦も当てはまります。

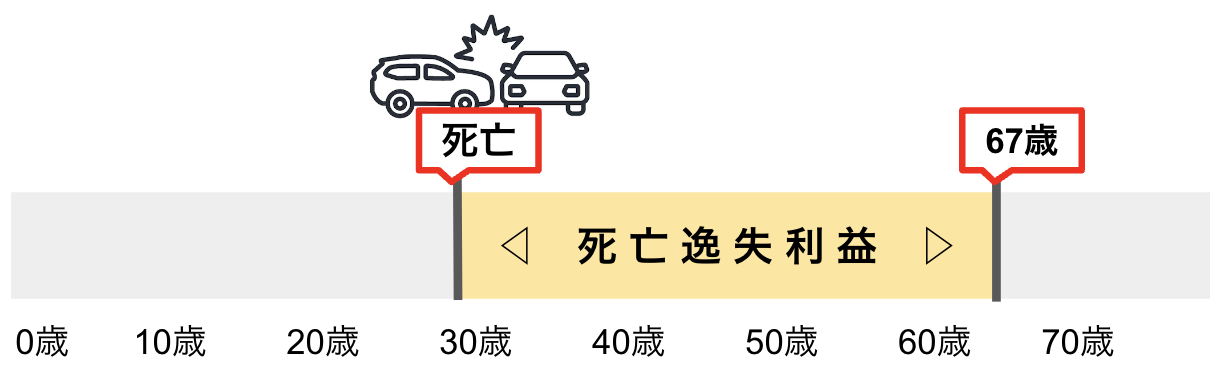

死亡逸失利益の計算は、基本的に「働いて収入を得ることができたであろう期間」をベースに算出します。

具体的には、下記の図のように30歳で死亡した場合、一般的な就労年齢である67歳までの期間がベースとなります。

▼死亡逸失利益の対象となる期間〈30歳で死亡した場合の例〉

※ただし、18〜67歳以外でも収入がある場合は、その分を請求できます。

請求できるのは、下記の「本人が働いていたことによって得る収入」です。

| ▼死亡逸失利益の対象となる所得 ・給与所得 ・ボーナス ・手当 ・老齢年金 ・障害年金 |

ただし、これらの収入の全てを請求できるわけではありません。

上記金額から生活に必要だったはずの費用を差し引いた金額(生活費控除後の金額)となります。

計算方法は複雑なため、具体的にどのような金額になるのかは弁護士などに相談しましょう。

2-3.葬儀費:定額100万円

2020年4月1日以降に発生した事故については、葬儀費は、定額100万円が支払われます。

原則として領収書、葬儀費用明細書等の葬儀を行った事実が確認できる資料の提出が必要です。

3.自賠責基準と弁護士基準で慰謝料や賠償金は数千万円変わることもある

ここまで、自賠責保険の金額を紹介してきましたが、自賠責の基準は被害者に対する最低限の補償とされており、適正な賠償金とは言えない金額です。

| 葬儀費用 | 死亡慰謝料 | 死亡逸失利益 | |

| 自賠責基準 | 定額100万円 | 最大1350万円※ | 年齢や職業によるが上限がない分、弁護士基準の方が高額であることが多い |

| 弁護士基準 | 原則として150万円以内の実費 | 2000~2800万円 |

※本人への慰謝料400万円+請求権者3名以上の遺族慰謝料750万円に、被扶養者がいる場合の200万円を加算

このように、これまでの事故の判例などから作られた弁護士基準の金額とは、数千万円単位で違うことがわかります。

実際に、下記の事例では保険会社が提示した賠償金から、1000万円以上増額した金額で示談が成立しています。

| 保険会社は、Sさんの逸失利益、慰謝料、葬儀費用など、いずれも低額な数字を提示していました。そこで、サリュは、Sさんの主婦としての基礎収入と年金収入を考慮して逸失利益を計算しなおし、慰謝料や葬儀費用についても適正な金額に増額して交渉を続けました。 結果、最終的には、いずれも大幅にアップし、総額で当初より1100万円増額した金額での示談を成立させることが出来ました。 事例148:死亡事故で、示談金が保険会社提示額から1100万円アップ |

自賠責基準は最低限の補償であり、死亡事故は弁護士基準で交渉するべきだとお分かりいただけたのではないでしょうか。

4.賠償金の交渉は弁護士に依頼して弁護士基準で進めるべき理由3つ

ここからは、賠償金の交渉は弁護士に依頼したほうがよい理由を説明します。

「わざわざ弁護士に依頼しなくても、保険会社に任せていればいいんじゃない?」

とお考えの方もいるかもしれませんが、死亡事故という大きな事故の解決には、絶対にプロの手を借りたほうが後悔がありません。

なぜ弁護士に依頼するべきなのか、詳しい理由を解説していきます。

4-1.相手の保険会社に知識やノウハウが偏っており保険会社は被害者への賠償金を抑えようとする傾向があるから

相手の保険会社は、極力賠償金の金額を小さく抑えようとします。

会社や保険契約者の負担にならないよう、可能な範囲で賠償金を低廉にしようと努力しています。

ですが、家族の命を奪った交通事故が、最低限の補償だけで済まされてしまうなんて許せないですよね。

本来であれば受け取れるはずだったものが、知識がない故に受け取れなくなってしまう。

弁護士の助けは、そんな事態を防ぐための大きな力になります。

4-2.弁護士に依頼することで慰謝料以外の部分も適切な賠償金を請求できるから

3.自賠責基準と弁護士基準で慰謝料や賠償金は数千万円変わるでもお伝えした通り、自賠責基準と弁護士基準では賠償金の総額に大きな差があります。

相手の保険会社が、自賠責保険基準か、それより少し多いだけの金額を提示してきたとします。

本来、受け取れるはずの正当な金額とはかけ離れた金額で、あなたは納得できますか?

亡くなられた被害者のご年齢、ご年収などの事情によっては、自賠責保険基準と弁護士基準とで数千万円以上の差が出ることもあります。このような個別の事情を踏まえて判例に基づいた適切な賠償金を請求するためには、弁護士のサポートが必要です。

4-3.法的な知識がないと納得できない選択肢を選んでしまう可能性もあるから

弁護士によるサポートを受けずに加害者側とやりとりをしていると、知識がない故に納得できない選択肢を選んでしまう可能性があります。

例えば、加害者から直接(保険会社を介さずに)高額の見舞金を受け取った場合、加害者が減刑される可能性があります。

わかった上で受け取るのであれば問題はありませんが、知らずに受けとってしまったことで加害者の罪が軽くなってしまえば、納得できないのではないでしょうか。

このように、知識がない状態では、自分が思っていたのと違う結果を招く選択肢を選んでしまう可能性が高まります。

5.信頼できる弁護士に依頼して、納得行く金額で示談交渉を行って

示談交渉を進める中で、加害者側とのやり取りに疲れることや、

「お金目当てのように思われるんじゃないか」

と心配される方もいらっしゃるのではないでしょうか。

しかし、そんな心配は不要です。

深い悲しみから前を向くために、納得のいく形で加害者との交渉を終わらせるのは大切なことです。

お金という形で謝罪の気持ちを受け取ることで、気持ちを少しでも前向きにするきっかけにしてください。

突然の交通事故でご家族を喪った気持ちは、想像を絶するものがあるかと思います。

納得できる解決を迎えるためには、そんなつらい気持ちにしっかり寄り添い、心から支えてくれる弁護士を選んでくださいね。

弁護士を選ぶときのポイントは、「後悔しない」交通事故の弁護士の選び方・見極め方のポイント徹底解説の記事で詳しく解説しています。

こちらも弁護士選びの参考にしてください。

6.まとめ

◯自賠責保険の死亡事故の保険金は最大3000万円

◯死亡事故の場合の自賠責保険金の内訳は、主に「慰謝料」「逸失利益」「葬儀費」

◯死亡事故の場合、自賠責基準と弁護士基準で賠償金が数千万円変わることもある

◯賠償金の交渉を弁護士に依頼するべき3つの理由

| ・相手の保険会社に知識やノウハウが偏っており保険会社は被害者への賠償金を抑えようとする傾向があるから ・弁護士に依頼することで慰謝料以外の部分も適切な賠償金を請求できるから ・法的な知識がないと納得できない選択肢を選んでしまう可能性もあるから |

![[01]ご予約[02]お電話で状況確認[03]無料相談](https://koutsujikopro.com/wp-content/themes/salut-koutsujikopro_v1.0.0/img/common/img_flow01_pc.png)