主婦でも休業損害は請求できる!請求手順や計算例をわかりやすく解説

「交通事故で怪我をしたけど、今は専業主婦だから休業損害はもらえないの?」

「保険会社から、会社に勤めていないと休業損害は請求できないと言われたけど、本当かな」

そのように悩まれている方にまずお伝えしたいのが、主婦も休業損害を請求できるということです。

休業損害というと、会社員など、会社から給与を得ている人のみ請求できるようなイメージがあるかもしれませんが、そんなことはありません。

家族のために料理や買い物、掃除、洗濯など、家事労働に従事している人は、家事従事者という区分になります。

家事従事者は、家族のために家事労働をしているということが認められ、基礎収入日額を基準とした休業損害を受け取れるのです。

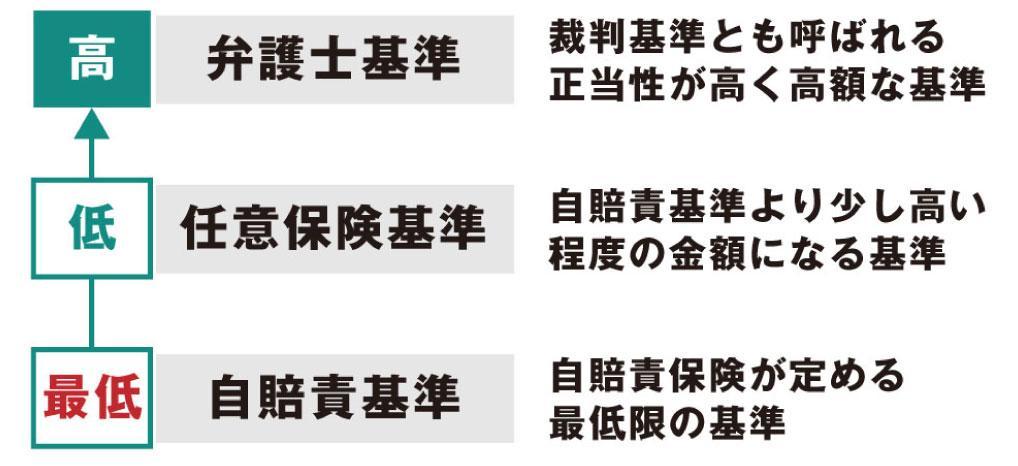

しかし、休業損害には、弁護士基準と自賠責基準という異なる計算基準があります。

どちらの計算基準を使うかで、金額が大きく変わってしまうのです。

そんな事態を防ぎ、主婦のあなたが適正な休業損害を受け取れるよう、この記事では、休業損害の計算方法や、ポイントなどをお伝えします。

| この記事でわかること |

| ・専業主婦でも兼業主婦でも、休業損害がもらえることがわかる ・実際に休業損害を獲得した主婦の事例が見られる ・主婦の休業損害でいくらくらいもらえるのか、怪我や期間ごとの例がわかる ・休業損害の請求のやり方がわかる |

この記事の内容を参考にして、休業期間に見合った納得できる休業損害の獲得を目指してください。

交通事故解決件数 1,100件以上

(2024年1月時点)

【略歴】

2014年 明治大学法科大学院卒業

2014年 司法試験合格

2015年 弁護士登録、弁護士法人サリュ入所

【獲得した画期的判決】

【2021年8月 自保ジャーナル2091号114頁に掲載】(交通事故事件)

【2022年 民事交通事故訴訟 損害賠償額算定基準上巻(赤い本)105頁に掲載】

会社の代表取締役が交通事故で受傷し、会社に営業損害が生じたケースで一部の外注費を事故と因果関係のある損害と認定した事例

【弁護士法人サリュにおける解決事例の一部】

事例333:弁護士基準の1.3倍の慰謝料が認められた事例

事例343:相手方自賠責保険、無保険車傷害保険と複数の保険を利用し、治療費も後遺障害も納得の解決へ

事例323:事故態様に争いがある事案で、依頼者の過失割合75%の一審判決を、控訴審で30%に覆した

交通事故被害に遭われたら、できるだけ早期に、交通事故の被害者側専門弁護士に相談することをおすすめします。これは、弁護士のアドバイスを受けることで、もらえる損害賠償金が大きく変わる場合があるからです。

弁護士法人サリュは、創業20年を迎え、交通事故の被害者側専門の法律事務所として累計20,000件以上の解決実績があります。所属弁護士の多くが1人あたり500件~1000件以上の交通事故解決実績があり、あらゆる交通事故被害者を救済してきました。その確かな実績とノウハウで、あなたのために力を尽くします。

相談だけで解決できることもありますので、まずはお気軽に無料法律相談をご利用ください。

目次

1.専業主婦でも兼業主婦でも、休業損害を請求できる!

最初にお話しした通り、主婦でも休業損害を請求することができます。

なぜなら、主婦が行っている家族のための家事労働には、一定の経済的価値があると考えられているからです。

そのため、交通事故による怪我の影響で家事に影響が出た場合、労働力が低下したとして、休業損害を請求することができます。

この章では、給与収入のない主婦であってもなぜ休業損害が得られるのか、休業損害の額をどのように計算するのかを解説します。

主婦の休業損害については、下記の動画でも解説しています。

【弁護士】交通事故に遭ったとき、主婦は休業損害を請求できる?【解説】

1-1.主婦は家事従事者という職業として扱われる

主婦は収入を得てはいませんが、家族のために家事(労働)を行う、家事従事者として扱われます。

家事従事者が怪我をして、普段行っていた家事労働に影響があった場合、給与は発生していませんが、事故による経済的損害と判断できる可能性があるのです。

過去の判例でも、主婦の家事に経済的な価値があることは認められています。

| 専業主婦(家事従事者)は収入を得ていませんが、家事労働は社会において金銭的に評価され得るものです。 そのため、専業主婦(家事従事者)が家事に従事することができなかったことによる損害は認められます。 参照:最高裁昭和49年7月19日判決 |

シングルマザーなどで、子育てをしている場合なども、主婦として扱われます。

ただし、一人暮らしで自分のために家事をしている場合は主婦(家事従事者)とはみなされません。

また、兼業主婦の場合は、給与所得(自営業者の方は事業所得)で計算した場合の休業損害と、後述する女性の平均賃金で計算した場合の休業損害とを比較して、高額なほうで請求するのが一般的です。

兼業主婦でも給与所得の方が高い場合、「主婦業をメインとしている人」という枠組みから外れるので、主婦の休業損害を請求することは困難でしょう。

1-2.計算基準によって休業損害の金額が異なる

家事従事者の休業損害は、下記のうち、どの計算基準を採用するかにより、計算するときの基礎収入日額や計算方法が異なります。

※任意保険基準は、詳しい計算方法は公開されていないため、詳細については説明を省きます。

※弁護士基準は実態に則した損害の算定をしますので、担っていた家事の内容が限定的な場合は、自賠責基準の方が高くなるケースもあります。

自賠責基準は、自賠責保険が定める最低限の基準です。被害者に対する最低限の補償でしかないため、多くの場合、金額が低いのが特徴です。

弁護士基準は、過去の裁判などに基づいた、もっとも実態に合った妥当な基準です。上記の2つの、基礎収入日額や休業損害の一般的な計算方法を比べてみましょう。

| 基礎収入日額 | 計算方法 | |

| 自賠責基準 | 日額6100円 | 実通院日数で機械的に算出 ▼計算式 6100円×休業日数 |

| 弁護士基準 | 1日当たり1万0949円※ | 実際の症状や家事労働の内容によって変わる ▼計算式(一例) 基礎収入 × 労働能力喪失率(%) × 休業日数(休業期間) |

※2023年賃金センサスをもとにしています。

弁護士基準では、賃金センサスの平均賃金をもとに、基礎収入日額が決まります。ここ数年は約1万円程度と、自賠責基準より高い傾向にあります。

また、自賠責基準では、機械的に休業損害を算出するのに比べ、弁護士基準は被害者の状況に合わせて適切な金額を算出することが特徴です。

自賠責基準の場合、「交通事故により、腕が痛くて家事がしにくい(通院はしていない)」状況は、「通院していなければ、その期間(日数)は休業損害に該当しない」となってしまいます。

弁護士基準であれば、「腕が痛くて家事がしにくい = 労働能力喪失率をもとに計算し、休業損害として含める」ことができる可能性があります。

加害者側の保険会社は、一般的にこの自賠責基準の金額か、それよりも少し高い程度の金額で済ませようとする傾向にあります。

弁護士基準は、過去の同じような事例をもとにした金額であるため、被害者にとって正当な基準と言えるでしょう。

| 賃金センサスは国民の賃金に関する記録をまとめたもので、平均賃金は毎年異なる |

| 賃金センサスは、政府が毎年実施している「賃金構造基本統計調査」の結果をもとに、性別や学歴、年齢などの属性ごとに平均収入をまとめたものです。 休業損害の請求時には、女性の全年齢の平均収入の日額を計算基準とします。 |

2.主婦の休業損害の計算方法

この章では、休業損害の計算方法を解説します。

今回は、弁護士基準・専業主婦の場合で計算すると仮定し、下記の計算方法を一例として、紹介します。

基礎収入 × 休業日数(休業期間)× 労働能力喪失率(%) = 休業損害

※上記は、極めて大まかにいうと、入院日数以外に「痛みなどで家事に影響がでた期間」なども含めて、休業損害を算出する計算方法です。

| 主婦の休業損害は決まった計算方法がない |

| 実は、家事従事者の休業損害は、必ずしも固定の決まった計算方法があるわけではありません。下記のように、様々なパターンがあります。 1.基礎収入×実通院日数(実際に病院に行った日の数。以下同じ。) 2.基礎収入×休業期間(病院に行かなかった日も含めた期間。例えば3ヶ月なら90日、4ヶ月なら180日) 3.基礎収入×実通院日数×労働能力喪失率(一律30%、一律50%など逓減方式※でないパターン) 4.基礎収入×実通院日数×労働能力喪失率(逓減方式) 5.基礎収入×休業期間×労働能力喪失率(一律30%、一律50%など逓減方式でないパターン) 6.基礎収入×休業期間×労働能力喪失率(逓減方式) ※逓減方式とは、症状が回復していくのに合わせて、家事労働への影響も徐々に限定になっていくものと考え、労働能力喪失率を期間ごとに変化させる計算方法です。例えば、事故から30日は50%、30日から120日までは30%、120日から180日は10%、等 実際には、上記の各方法のうち、被害者が担っていた家事労働の内容、家族構成、症状の内容・程度、回復の程度などを考慮し、より実態に近い計算方法を採用して算定する必要があります。 今回の計算例も、あくまで一例として、ご参考ください。 |

2-1.基礎収入日額を出す

「1-2.計算基準によって休業損害の金額が異なる」で解説した基準をもとに、基礎収入日額を出しましょう。

今回は、弁護士基準を使用する場合と仮定します。

令和5年(2023年)の女性の年間の平均賃金は399万6500円です。実際の計算式を見てみましょう。

399万6500円 ÷ 365日 = 1万0949円

日額にすると、1日当たり1万0949円となります。

2-2.休業日数(休業期間)を出す

次に、休業日数(休業期間)を出しましょう。主婦の休業日数(休業期間)では、下記の2つを出します。

| ・(入院した場合)入院期間 ・家事に支障が出た期間(通院期間) |

2-2-1.(入院した場合)入院期間

入院期間は、「100%家事ができなかった期間」のことです。

多くの場合は、入院日数がそのまま換算されます。

2-2-2.家事に支障が出た期間(通院期間)

「家事に支障が出た期間(通院期間)」の計算はやや複雑です。

極めて大まかにお伝えすると、今回の計算式の場合は、事故日から症状固定日までの間に「病院へ通った日数や期間を元に、家事に影響が出た期間を出す」という方法を使います。

家事は365日行うため、実通院日数だけを元に計算するわけではないからです。例えば、下記のような考え方をする場合があります。

| 1ヶ月の間の実通院日数:6〜10日 =家事に影響が出たであろう期間(治療期間)は「30日」※ |

※個別のケースにより異なるため、あくまで一例としてご参考ください。

なお、症状固定後に家事へ支障が出た場合は、後遺障害によるもののため、逸失利益などとして、別に考える必要があります。この計算にも労働能力喪失率が関わります。

2-3.労働能力喪失率を出す

次に、実際に家事に支障が出た分(労働能力喪失率)を出しましょう。

労働能力喪失率を出すときは、症状の回復状況に応じて、家事ができなかった割合を段階的に減らす逓減(ていげん)方法が使われる場合や、休業期間すべてに一定割合を計算する方法が使われることが多いです。

▼逓減(ていげん)方法の一例

実際の怪我の状態や、医師の診断、家事の担当割合などにより、上記の割合や期間は異なります。

ここでは一例として、下記の3つを見てみましょう。

| ・【打撲などの軽傷】1か月(30日)治療期間があった場合 ・【むちうち(頸椎捻挫)など】2か月(60日)休業した場合 ・【骨折など】6か月(180日)休業した場合 |

2-3-1.【打撲などの軽傷】1か月(30日)治療期間があった場合

打撲などの軽傷の場合は、1か月程度の治療期間の場合、そもそも休業損害として認められない場合があります。今回は、あくまで参考としてご覧ください。

治療期間1か月(30日)の場合は、逓減方式が使われることは少なく、全期間(30日)で、3〜5割で、労働能力喪失率を出すことが多いです。

| 労働能力喪失率 | 休業期間×労働能力喪失率の計算例 |

| 3割 | 30日 × 30% |

| 4割 | 30日 × 40% |

| 5割 | 30日 × 50% |

※あくまで一例です。

2-3-2.【むちうち(頸椎捻挫)など】2か月(60日)休業した場合

むちうち(頸椎捻挫)などの怪我で2か月程度家事労働に影響があった場合、休業期間×労働能力喪失率を逓減方法で計算すると、下記のようになります。

| 最初の20日 | 20日×100% |

| 次の20日 | 20日×50% |

| 最後の20日 | 20日×30% |

※逓減の割合はあくまで一例です。

2-3-3.【骨折など】6か月(180日)休業した場合

骨折などの怪我では、6か月程度の休業期間となるのが一般的です。

休業期間×労働能力喪失率を逓減方法で計算すると、下記のようになります。

| 最初の45日 | 45日×100% |

| 次の45日 | 45日×75% |

| 最後の90日 | 90日×30% |

※逓減の割合はあくまで一例です。

2-4.計算式に当てはめる

最後に、「基礎収入 × 休業日数(休業期間)× 労働能力喪失率(%) = 休業損害」の計算式に当てはめて、休業損害を出しましょう。

いくつか計算例をご紹介します。

【打撲などの軽傷】

| 治療期間:1ヶ月(30日) 労働能力喪失率:30%(30日間全体) 1万0949円 × 30日×30% = 休業損害9万8541円 |

※あくまで一例です。

【むちうち(頸椎捻挫)などの場合】

| 治療期間:2ヶ月(60日) 労働能力喪失率:2-3-2.【むちうち(頸椎捻挫)など】2か月(60日)休業した場合と同じ 1万0949円 ×20日 =218,980 1万0949円 ×20日×50%=109,490 1万0949円 ×20日×30%=65,694 合計 休業損害39万4164円 |

※あくまで一例です。

【骨折などの場合】

| 治療期間:6ヶ月(180日) 労働能力喪失率:2-3-3.【骨折など】6か月(180日)休業した場合と同じ 1万0949円 × 45日 =492,705 1万0949円 × 45日×75% =369,528 1万0949円 × 45日×30% =147,811 合計 休業損害1,010,044円 |

※あくまで一例です。

実際には、兼業主婦で仕事を休止していたり、サポーターを巻いていて第三者からみても家事ができない期間が多かったりなど、個別の状況で最終的な休業損害は変わります。

3.実際いくら貰えるの?主婦の休業損害を受け取った事例

2章で紹介した計算例をもとに、この章では、過去の裁判事例を元に、休業損害の金額をご紹介します。

| 主婦の休業損害は個別のケースで変動が大きい |

| 主婦の場合、休業損害は個別のケースで変動が大きい傾向にあります。下記の要素が個別で異なるため、総合的に考慮して決定するからです。 ・事故当時の家族構成( 介護の有無 / 子供の数や年齢 など) ・被害者が担っていた家事の内容 ・怪我の内容 ・事故後の家事への影響(足) 目安としては、 ・むち打ちで半年通院、専業主婦で60万円から70万円程度 ・骨折で半年通院、専業主婦で90万円〜100万円程度 受け取れる可能性があります。 |

3-1.専業主婦・右肘の骨折等の障害・合計57万6205円の休業損害を認定した事例

まずは、専業主婦の方の事例です。

この事例では、骨折により入院期間がありました。

▼事例の詳細

| 入院期間:21日 平成29年6月28日から同年9月6日までの通院期間:71日 実通院日数:55日※1 基礎収入日額:1万0351円※2 |

※1 平成29年9月7日から症状固定日とされる平成31年3月15日までに実際に病院に行った回数

※2 平成29年女性学歴計全年齢賃金センサス377万8200円÷365日≒1万0351円(争いがない。)

まず、入院期間である21日間は、通院自体による家事労働への制約が100%あったと認定されるため、下記の計算で出せます。

1万0351円 × 21日 = 21万7371円

次に、今回の被害者は、平成29年9月6日の時点で、右手が支障なく使えていたことが認められました。平成29年6月28日から同年9月6日の間の「71日間」は、3分の1程度の労働能力の制約を認められています。

1万0351円×71日 ÷ 3 = 24万4973円

最後に、今回の被害者は、平成29年9月7日以降も、症状固定日とされる平成31年3月15日まで、病院へ実日数にして55日通院したことが認められました。

通院自体による家事労働への制約があったことがうかがえるため、「55日間」は、5分の1程度の労働時間の制約を認められています。

1万0351円×55日 ÷ 5 = 11万3861円

休業損害の合計は、下記のとおりです。

21万7371円 + 24万4973円 + 11万3861円 = 57万6205円

出典:名古屋地裁 令和3年6月30日判決・自保ジャーナル・第2103号

3-2.専業主婦・頸部・背部挫傷、右肩挫傷等の障害・合計40万7011円の休業損害を認定した事例

次も同じく、専業主婦の方の事例です。

▼事例の詳細

| 入院期間:なし 治療期間:180日 休業日数:38.9日 基礎収入日額:1万0463円※1 |

※1 令和2年女性学歴計全年齢賃金センサス381万9200円÷365日≒1万0463円

今回の事例では、治療状況及び家事の支障や実母が家事の手伝いに来ていた頻度、内容等を踏まえ、179日間の治療期間の休業割合は、下記が相当であると判断されました。

| ・事故後最初の60日間の休業割合:30% ・次の90日間の休業割合:20% ・最後の29日間の休業割合:10% |

最終的な計算式は下記のとおりです。

1万0463円 ×(60日 × 30% + 90日 × 20% + 29日 × 10% )

= 40万7011円

出典:名古屋地裁 令和5年1月11日判決・自保ジャーナル・第2146号

3-3.兼業主婦・頸椎捻挫等の障害・合計126万3865円の休業損害を認定した事例

最後に、兼業主婦で頸椎捻挫等の傷害を負った事例です。

この事例では、平均賃金を基礎として、休業損害を算定しています。

▼事例の詳細

| 入院期間:なし 治療期間:381日※1 基礎収入:345万9400円とみなす※2 |

※1 本件事故日である平成22年5月16日から症状固定日である平成23年5月31日まで

※2 平成22年度賃金センサス女性・学歴計・全年齢平均345万9400円

被害者は、派遣社員として事務作業に従事しており、主婦として夫や事故当時2歳と中学生の子どもの世話を行っていました。

交通事故の受傷により、頸から肩・背にかけての痛みや左手の痺れがあり、耐えられないときは欠勤や遅刻を余儀なくされました。家事にも支障があったことが認められています。

そのため、今回の場合は上記の状況に鑑みて、基礎収入を平均賃金とみています。治療期間381日間を通じて、35%の労働能力が制限されたとみて計算するのが相当であると判断されました(1円未満切捨て、以下同じ。)。

最終的な計算式は下記のとおりです。

345万9400円 × 381日 ÷ 365日 × 35% ≒ 126万3865円

出典:京都地裁 平成27年5月27日判決・自保ジャーナル・第1952号

4.主婦の休業損害の請求の進め方

それでは、ここからは実際にあなたが休業損害を請求する際に、どのように動いていけばいいのかを解説していきます。

休業損害の請求は、主に下記のステップで行います。

| (1)必要な書類を準備する (2)必要書類を加害者側の保険会社に提出する |

4-1.必要な書類を準備する

まず、休業損害の手続きに必要な書類を準備しましょう。

必要になる書類の名称と、どこで取得するのかを紹介します。

【家事従事者の休業損害の請求時の必要書類】

| 世帯全員が記載された住民票 | 家族構成を証明する。 役所などで発行してもらう。 |

| 健康保険証の写し | 扶養に入っていることを証明する。 コピーなどで可。 |

| 診断書や診療報酬明細書 | 入院・通院の期間を証明する。 病院でもらったものを保管しておく。 |

| 非課税証明書 | 収入が住民税の課税対象以下だと証明する。 役所などで発行してもらう。 |

| ベビーシッターや家事代行の領収書 | 事故による怪我が原因で家事ができず、これらのサービスを利用した場合は、休業損害額と比較して高いほうを請求できる。 金額を証明できるよう領収書を保管しておく。 |

| 家事への支障を記録したメモなど | ・料理ができず出前を頼んだ ・買い物ができず離れて住む親に買ってきてもらった ・子供の送り迎えに行けず夫に仕事を早退してもらった など、怪我によって具体的にどんな支障があったかをスマホなどにメモしておく。 |

また、兼業主婦が給与所得者として休業損害を請求する場合には下記のような書類が必要になります。

【兼業主婦が給与所得者として休業損害を請求する場合の必要書類】

| 休業損害証明書 | 休業していた期間を証明する。 勤務先の会社に書いてもらう。 |

| 事故前年度の源泉徴収票 | 収入を証明する。 勤務先の会社で発行してもらう。 |

保険会社によって必要書類は異なる場合があるので、事前に確認した上で参考にしてください。

4-2.必要書類を加害者側の保険会社に提出する

書類が準備できたら、加害者側の保険会社に提出します。

提出のタイミングは、治療を終えて、示談交渉を行うタイミングで提出してください。

この時、書類に不備や不足があると、再提出や審査で時間がかかってしまいます。

そうならないためにも、提出する際にしっかり確認をしておきましょう。

5.主婦が適正な休業損害を請求するために知っておくべきポイント4つ

これから休業損害の交渉をするあなたは、絶対に損をしたくないはず。

しかし、交通事故の休業損害の請求時には、知らないと損してしまう落とし穴がいくつか存在するのです。

示談の成立前に、損しないための知識を身につけ、後悔なく交渉を進められるようにしてください。

| ・保険会社が無理と言ってきても、請求できるケースが多い ・通院や治療を適切に行わないと休業損害は請求できない ・休業損害の計算基準は弁護士基準じゃないと損をする ・交渉がうまくいかないときは弁護士に相談するのがおすすめ |

5-1.保険会社が無理と言ってきても、請求できるケースが多い

最初のポイントは、保険会社が無理と言ってきても、請求できるケースが多いということです。

ここまで記事を読んできたあなたは、主婦でも休業損害を請求できることを理解しているはずです。

しかし、被害者に知識がないと思っている相手の保険会社は、

「主婦の場合は休業損害を請求できない」

「請求すると揉めて交渉がうまく進まなくなるかもしれない」

などと言い、被害者が休業損害を請求しない方向に誘導しようとします。

ここで、「主婦であっても休業損害を請求できる」ということ、過去にも獲得している事例があることを保険会社に伝え、言いくるめられないようにしましょう。

5-2.通院や治療を適切に行わないと休業損害は請求できない

次に大切なポイントは、通院や治療を適切に行わないと、休業損害は請求できないということです。

「面倒だから、通院は減らしてもいいかな」

「検査が必要だと言われたけど、時間がかかりそうだから断った」

このようなケースでは、医師が治療の経過を十分に記録できず、診断書などに十分な記載ができなくなってしまう可能性があります。

そうすると、休んでいた期間が正当なものではなかったと判断されてしまい、通院を行っていなかった期間の休業損害を請求できなくなってしまうのです。

「不当に休んで休業損害を得ようとしていた」

と判断されないためにも、通院や治療は医師の指示に従って適切に行いましょう。

5-3.休業損害の計算基準は弁護士基準じゃないと損をする

先ほどもお伝えした通り、休業損害の計算基準には弁護士基準と自賠責基準、任意保険基準があります。

このうち、被害者が損をしないと言えるのは、弁護士基準の金額だけです。

ですが、加害者側の保険会社は、被害者が知らない限りは最低限の補償で済ませようとしています。

つまり、弁護士基準の金額を、あちらから提示してくる可能性はほとんどないのです。

そのため、被害者は「休業損害の計算基準は弁護士基準じゃないと損をする」ということを前提に、交渉に向かう必要があります。

5-4.交渉がうまくいかないときは弁護士に相談するのがおすすめ

ここまで、主婦が適正な休業損害を請求するためのポイントを紹介してきましたが、

「損しそうなのはわかったけど、自分で交渉する自信がない」

「保険会社にこちらから意見を伝えても、適当に受け流されてしまう」

そんな方は、弁護士に相談することをおすすめします。

弁護士に依頼すれば、これまでに紹介したポイントだけでなく、これまでの経験や知見をもとにしたサポートで、あなたを助けてくれます。

被害者本人がやりとりをしている間はきちんと対応しなかった保険会社の担当者が、弁護士を立てた途端に被害者の意見を聞き入れるようになったような例もあります。

ご自身での交渉に限界を感じたら、プロに頼ってください。

6.主婦の休業損害ならサリュにお任せください!

私たちサリュは、交通事故の被害者救済に特化して、2万件以上の解決実績を誇る弁護士事務所です。

「主婦は働いていないから、休業損害なんて請求できない」

「最低限の補償金額でないと支払わない」

主婦の方が交通事故の被害者になった際、加害者側の保険会社からこのような提案があることは珍しくありません。

しかし、日頃から家族の支えになっている主婦の方が、交通事故のせいで思うように家事ができなくなってしまったときにそんなことを言われる現状は、間違っています。

家事をしている主婦は、立派な労働者のひとりです。

休業損害の請求は、過去の判例でも認められた権利なのです。

家族のためにがんばってきたあなたが、不当に苦しめられないよう、サリュは全力でサポートします。

休業損害の請求でお悩みの方は、まずはお気軽にご相談ください。

| サリュなら、主婦の休業損害の実績も豊富 |

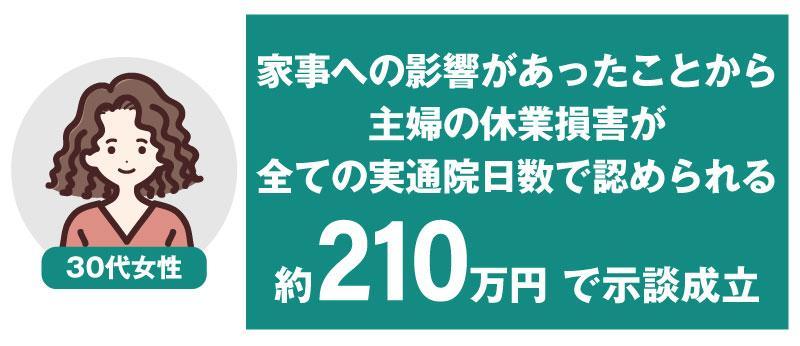

事例368:主婦の休業損害を、すべての治療期間で認められた件 サリュではこのように、主婦の方が休業損害を獲得できるようお手伝いした事例も多数ございます。 確かな実績のある弁護士に依頼したいという方は、ぜひご相談ください。 |

電話で無料相談する方は、下記をクリックしてください。

メールで無料相談する方は、下記をクリックしてください。

7.まとめ

この記事では、主婦の休業損害について解説しました。

内容のまとめは、以下の通りです。

●専業主婦でも兼業主婦でも、休業損害を請求できる

●計算基準によって休業損害の金額が異なる

●休業損害の請求は、主に下記のステップで進める

| (1)必要な書類を準備する (2)必要書類を加害者側の保険会社に提出する |

●主婦が適正な休業損害を請求するために知っておきたいポイントは下記の通り

| ・保険会社が無理と言ってきても、請求できるケースが多い ・通院や治療を適切に行わないと休業損害は請求できない ・休業損害の計算基準は弁護士基準じゃないと損 ・交渉がうまくいかないときは弁護士に相談するのがおすすめ |

これらの内容を参考に、主婦のあなたが納得できる金額の休業損害を獲得できることを願っています。

![[01]ご予約[02]お電話で状況確認[03]無料相談](https://koutsujikopro.com/wp-content/themes/salut-koutsujikopro_v1.0.0/img/common/img_flow01_pc.png)