後遺障害併合14級とは?認定基準からお金の話まで丸ごと解説

「後遺障害併合14級とはどんなもの?」

「普通の14級よりも賠償金を多くもらえるの?」

後遺障害認定で「併合14級」という認定結果が出た方の中には、このような疑問を抱く方も多いのではないでしょうか。

後遺障害併合14級がどのようなものかを端的にまとめると、次のようになります。

| 後遺障害併合14級とはどんなもの? |

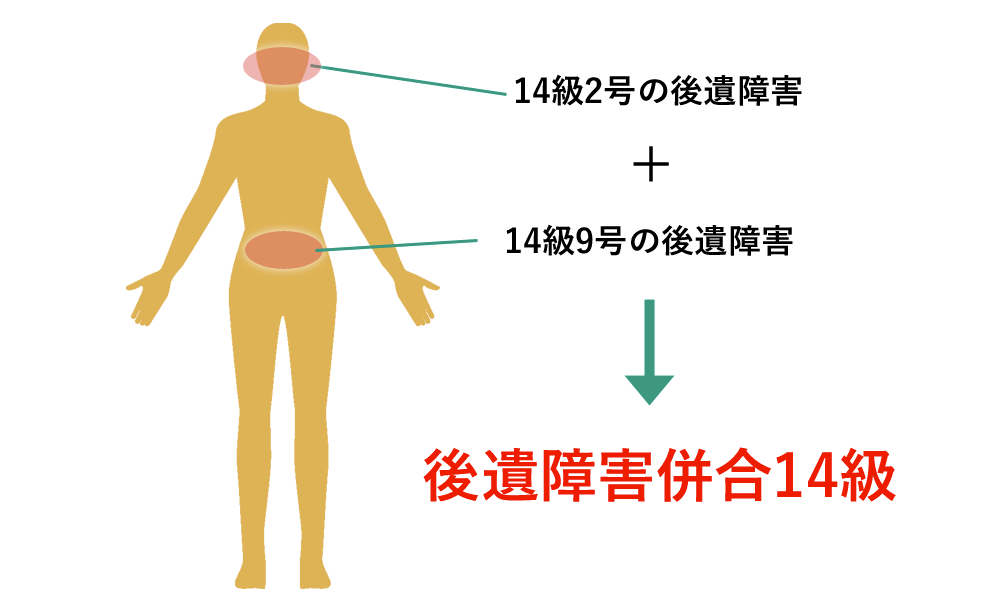

後遺障害14級に該当する後遺障害が2箇所以上あり、それ以上の後遺障害等級がない人に認定される後遺障害の等級のこと |

| 普通の14級よりも賠償金を多くもらえるの? |

| 保険会社が提示する賠償金の相場は変わらない 後遺障害併合14級と通常の14級は、等級の名前が違うだけで、保険会社が提示する賠償金の相場は変わらないことが多い →2箇所に症状があるからといって、14級の2倍の損害賠償金がもらえるわけではない。ただし、日常生活の影響や、就労への影響を丁寧に主張・立証することで弁護士に依頼して交渉すれば、1箇所に14級の認定が出た人よりも多くの賠償金がもらえるケースもある |

「後遺症が2箇所も残ったのに、賠償金が増えないなんて納得いかない!」と思う方もいらっしゃるかもしれませんが、後遺障害認定の制度そのものを覆すことは困難です。

とはいえ、交通事故で精神的・身体的な苦痛を負ったのですから、加害者側から症状に見合った適正な賠償金を請求するのは被害者の権利です。

後遺障害併合14級に認定された被害者が、金銭的に損をしないためにやるべきことは

・併合14級という認定結果が妥当か

・保険会社が提示してきた賠償金の金額が妥当か

のチェックです。

もし症状に見合っていない不当な等級や賠償金を提示されていた場合は、あなたの行動次第で受け取れる金額が増える可能性もあります。

本記事では、後遺障害併合14級に認定された方が知っておくべき知識を、以下の順にわかりやすく解説します。

・後遺障害併合14級とは

・後遺障害併合14級の損害賠償金

・後遺障害併合14級に認定された被害者がやること4ステップ

・被害に見合った損害賠償金を請求するためのポイント

さらに記事の終盤では、交通事故トラブル解決のプロである弁護士の手を借りる際のコツについても紹介しています。

・弁護士介入によって後遺障害併合14級の賠償金が増額した事例

・弁護士に依頼した際の「費用倒れ」を防ぐコツ

加害者への怒りや後遺症が残ってしまった悔しさを少しでも和らげるために、適正な賠償金がきちんと受け取れるよう、ぜひ最後までご覧ください。

交通事故解決件数 1,100件以上

(2024年1月時点)

【略歴】

2014年 明治大学法科大学院卒業

2014年 司法試験合格

2015年 弁護士登録、弁護士法人サリュ入所

【獲得した画期的判決】

【2021年8月 自保ジャーナル2091号114頁に掲載】(交通事故事件)

【2022年 民事交通事故訴訟 損害賠償額算定基準上巻(赤い本)105頁に掲載】

会社の代表取締役が交通事故で受傷し、会社に営業損害が生じたケースで一部の外注費を事故と因果関係のある損害と認定した事例

【弁護士法人サリュにおける解決事例の一部】

事例333:弁護士基準の1.3倍の慰謝料が認められた事例

事例343:相手方自賠責保険、無保険車傷害保険と複数の保険を利用し、治療費も後遺障害も納得の解決へ

事例323:事故態様に争いがある事案で、依頼者の過失割合75%の一審判決を、控訴審で30%に覆した

目次

1.後遺障害併合14級とは

冒頭でも申し上げたとおり、後遺障害併合14級とは

「交通事故などで14級に該当する後遺障害が2箇所以上残り、それ以上の後遺障害等級がない人に認定される後遺障害の等級のこと」

です。

本章では、後遺障害併合14級がどのようなものなのかを、以下の順でより具体的に解説します。

・併合14級とはどんな等級?後遺障害の併合ルールを用いて解説

・後遺障害併合14級に当てはまる症状

・後遺障害14級との違い

後遺障害の「併合」は通常の等級よりもルールが複雑であるため、「なぜ自分が併合14級に認定されたのか、この認定が妥当なのかわからない」といった方こそ、まずは後遺障害併合14級という等級についてしっかりと理解しましょう。

1-1.併合14級とはどんな等級?後遺障害の併合ルールを用いて解説

まずは、併合14級とはどんな等級なのか、後遺障害の併合ルールを用いて解説します。

交通事故で後遺障害が2箇所以上に残った場合、「1番重い等級」と「2番目に重い等級」をかけ合わせて最終的な等級が決まるというのが、併合の基本ルールです。

2つの等級をかけ合わせ方は、以下の早見表のとおりに定められています。

| 後遺障害の併合等級早見表 | |||||

| 1番重い等級 | |||||

| 1~5級 | 6~8級 | 9~13級 | 14級 | ||

| 2番目に重い等級 | 1~5級 | 1番重い等級から+3級 | |||

| 6~8級 | 1番重い等級から+2級 | 1番重い等級から+2級 | |||

| 9~13級 | 1番重い等級から+1級 | 1番重い等級から+1級 | 1番重い等級から+1級 | ||

| 14級 | 1番重い等級 | 1番重い等級 | 1番重い等級 | 14級 | |

かけ合わせる等級によっては、1番重い等級から1~3繰り上がった等級で認定されるという仕組みです。

実際に、上記のルールに沿って等級を併合するとどうなるのか、具体例を見てみましょう。

| 等級の併合例 | |

| 併合前 | 併合後 |

| 1級+13級 | 併合1級 |

| 5級が2箇所 | 併合2級 |

| 6級+7級 | 併合4級 |

| 9級+14級 | 併合9級 |

| 14級が2箇所 | 併合14級 |

早見表と具体例を見てわかるように、併合14級は

・後遺障害14級に該当する怪我が2箇所以上ある

・それ以上の等級の後遺障害がない

の2つを満たした被害者に認定される等級です。

1-2.後遺障害併合14級に当てはまる症状

後遺障害併合14級に当てはまる症状は、以下のとおりです。

| 後遺障害併合14級に当てはまる症状 | |

| 以下の「後遺障害14級の認定基準」のうち、2つ(2箇所)以上当てはまる症状があれば併合14級 | |

| 14級1号 | 1眼のまぶたの一部に欠損を残し又はまつげはげを残すもの |

| 14級2号 | 3歯以上に対し歯科補綴を加えたもの |

| 14級3号 | 1耳の聴力が1メートル以上の距離では小声を解することができない程度になったもの |

| 14級4号 | 上肢の露出面に手のひらの大きさの醜いあとを残すもの |

| 14級5号 | 下肢の露出面に手のひらの大きさの醜いあとを残すもの |

| 14級6号 | 1手の親指以外の手指の指骨の一部を失ったもの |

| 14級7号 | 1手の親指以外の手指の遠位指節間関節を屈伸することができなくなったもの |

| 14級8号 | 1足の第3の足指以下の1又は2の足指の用を廃したもの |

| 14級9号 | 局部に神経症状を残すもの(むち打ちによる痛み・首や腕のしびれなど) |

交通事故で後遺障害14級に認定されるケースとして最も多いのが、むち打ち(頸椎捻挫)による首・肩・腕のしびれなどの症状です。

むち打ちは症状の重さや種類によっては後遺障害として認められず「非該当」となるケースも少なくありませんが、治療を継続しても回復しない痛みやしびれなどの症状が「局部に神経症状を残すもの」に該当すると調査機関が判断すれば、14級9号に認定されます。

ここで、どのような症状を持つ被害者が併合14級に認定されているのか、具体的な事例を見てみましょう。

| 【事例】後遺障害併合14級に認定された交通事故被害者の症状 |

| 事例1. |

| 車両同士の追突事故により首と腰を捻挫し、1年通院。通院後も強い痛みが改善されなかった →首・腰の症状がそれぞれ後遺障害14級に認定され、併合14級と認定 |

| 事例2. |

| 乗用車と大型車両の衝突事故により、首と腰の捻挫・膝の打撲・腰椎骨折の怪我を負い、半年以上通院。 →むち打ち・腰痛・足のしびれの3箇所が、いずれも14級9号「局部に神経症状を残すもの」に該当するとみなされ、併合14級と認定 |

| 事例3. |

| 車両同士の追突事故に2回遭う ・1回目:首と腰を捻挫。首と腰の痛みで通院 ・2回目:1回目の事故の症状について通院中に、2回目の事故に遭い首と腰を捻挫。 その後、症状固定になり、頚部痛、腰部痛、右腕の痛み、両足のしびれが残る →全ての箇所について、いずれも14級9号「局部に神経症状を残すもの」に該当し、併合14級と認定 |

このように、2箇所の怪我によって併合14級を取得するケースのほかに、症状固定前に2回目の事故にあった場合でも、併合14級に認定されるケースがあります。

1-3.後遺障害14級との違い

後遺障害「併合14級」と後遺障害「14級」の違いは、

等級の名前が違うだけで、保険会社は多くの場合に同じ扱いとするのが実際のところです。

2箇所以上に後遺障害が残っている分、併合14級の症状は14級よりもはるかに重いと言えるものの

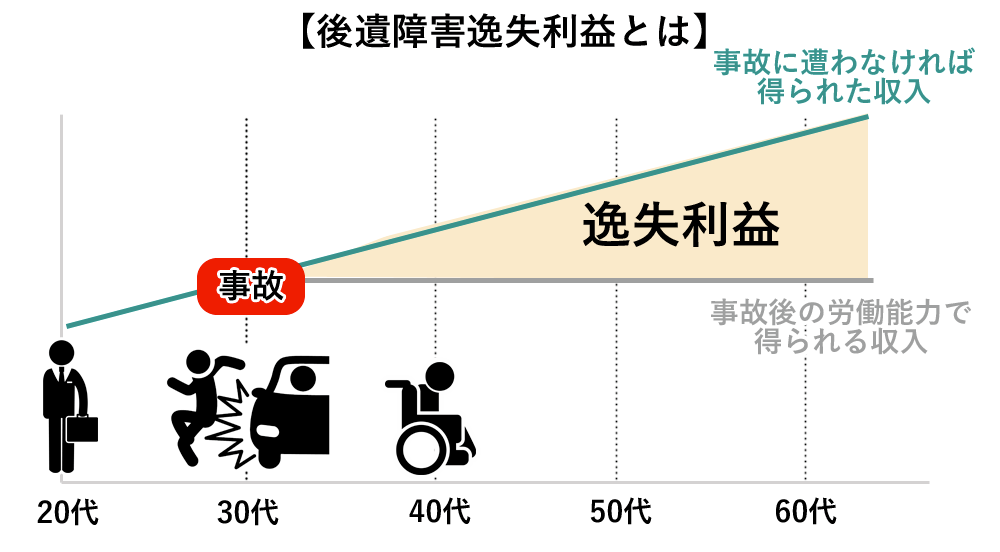

・慰謝料の相場

・逸失利益(事故によって得られなくなった将来の収入)の相場

といった補償面での扱い、つまり被害者が受け取れる賠償金の金額は大きく変わらないことが多いです。

心情的には

「複数箇所怪我してるのだから、1箇所だけ怪我した場合よりも多くの賠償金がもらえても良いはず」

と思うかもしれませんが、自賠責保険の制度の上では併合14級と14級は同じ程度の補償として位置づけられているのが現状です。そのため、任意保険会社も、併合14級でも、「14級は14級なので。」と主張して、単一の14級の場合と異なる扱いをしようとしません。

| ※このように、自賠責保険の制度上、14級はいくつあっても14級です。 ただし、実際、後遺障害14級に該当する神経症状が複数箇所存在する場合は、それが一箇所の場合と比べて、日常生活の影響や、就労への影響が大きいことは誰でも容易に想像がつきます。 そのため、併合14級により、日常生活上の支障や、就労への影響を丁寧に主張・立証し、弁護士に依頼して交渉すれば、単一の14級の賠償よりも、より多くの賠償金をもらえるケースはあります。 もちろん、単一の14級の認定に過ぎない場合であっても、後遺障害による実際の影響が大きい場合は、通常の14級以上の賠償がもらえることもあります。 以下の事例は、サリュが獲得した解決事例です。 全ての事案で同様の解決ができるとは限りませんが、丁寧な主張立証により、通常の14級以上の解決となる場合もあります。 事例222:等級は14級だが、慰謝料増額、逸失利益は12級相当で示談 事例168:異議申立てにより14級獲得|通常の倍額の逸失利益|手根骨挫傷 事例321:後遺障害等級14級認定後、裁判をして、労働能力喪失期間7年が認められた。 事例205:自賠責14級の後遺症について、労働能力喪失期間を10年と認めさせ、示談により解決 事例97:14級で67歳までの逸失利益を獲得。賠償額も示談提示額の3倍以上に。 |

2.後遺障害併合14級の損害賠償金

後遺障害併合14級の損害賠償金には、次のようなものがあります。

| 後遺障害併合14級に認定された被害者が受け取れる損害賠償金 | |

| 後遺障害慰謝料 | 後遺障害逸失利益 |

| 32万~110万円が相場 | 100万円~200万円が相場 (事故前の年収 × 5% × 4.580で計算) |

| →損害賠償金の総額の相場は100~300万円程度 | |

それぞれの賠償金の定義や仕組みなどを、詳しく見ていきましょう。

2-1.後遺障害慰謝料

後遺障害慰謝料とは、事故によって後遺障害が残ってしまった被害者の精神的苦痛を補償する賠償金です。

後遺障害慰謝料の相場は等級ごとに異なり、等級が高いほど金額も高くなります。

| 等級別・後遺障害慰謝料の相場 | ||

| 等級 | 後遺障害慰謝料の相場 | |

| 自賠責基準 | 弁護士基準 | |

| 1級 | 1,150万円 | 2,800万円 |

| 2級 | 998万円 | 2,370万円 |

| 3級 | 861万円 | 1,190万円 |

| ~中略~ | ||

| 12級 | 94万円 | 290万円 |

| 13級 | 57万円 | 180万円 |

| 14級 | 32万円 | 110万円 |

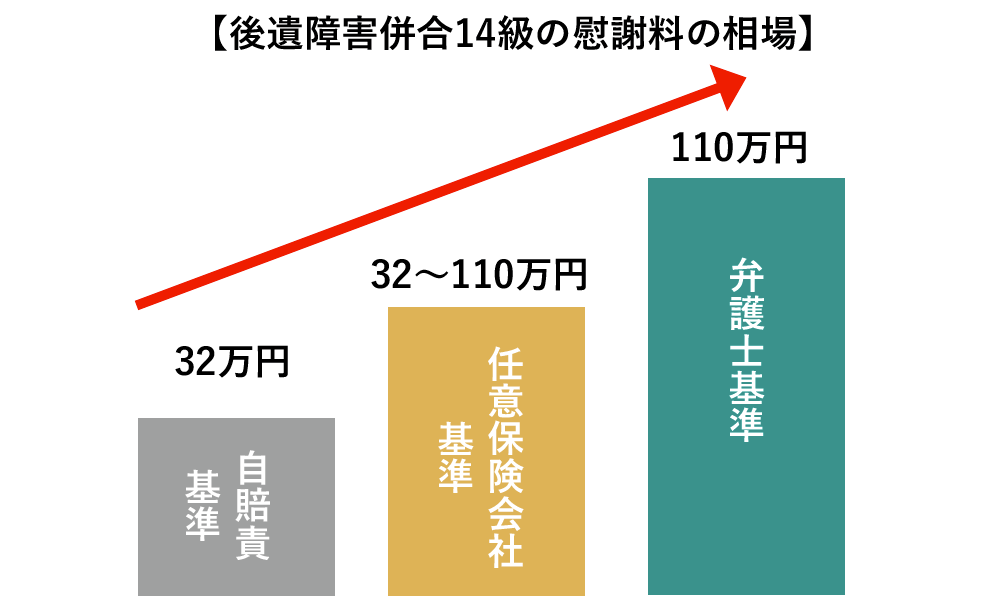

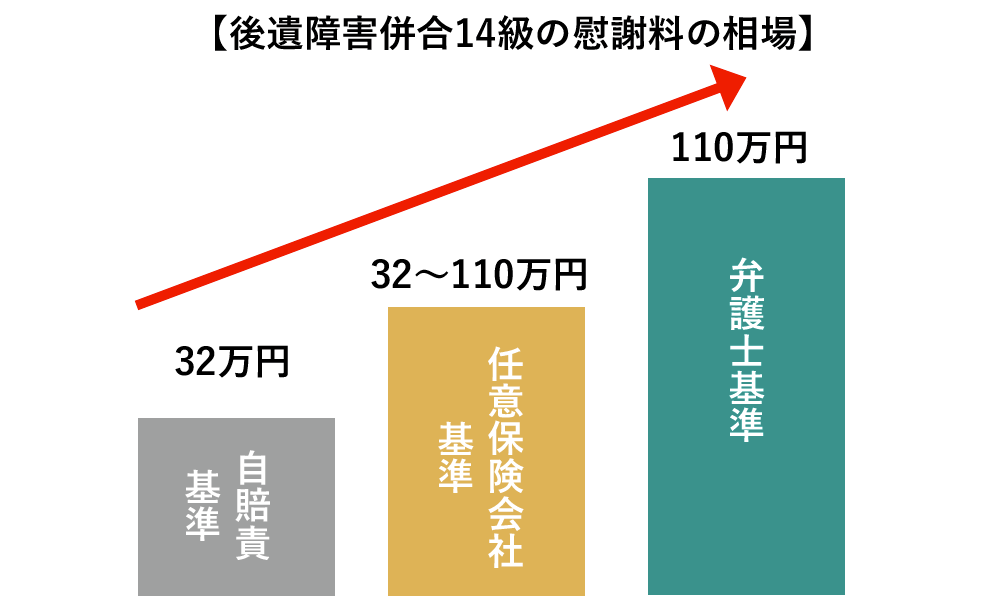

「1-3.後遺障害14級との違い」でもお伝えしたように、賠償金に関しては併合14級と14級が同じ扱いであるため、併合14級の後遺障害慰謝料の相場は32万~110万円です。

上の表を見て分かるとおり、後遺障害慰謝料には「自賠責基準」と「弁護士基準」といった異なる相場の基準があり、さらにその中間にあたる「任意保険会社基準」というものも存在します。

| 自賠責基準とは? |

| 車を運転する人全員に加入が義務付けられている「自賠責保険」が定める慰謝料の基準 被害者への最低限の補償を確保するために定められたものであるため、併合14級の相場は32万円と少ない |

| 弁護士基準とは? |

| 慰謝料を巡って訴訟を起こした場合に裁判官が認定する慰謝料の基準のことで、「裁判基準」とも呼ばれる。併合14級の相場は110万円〜と、自賠責相場の3倍以上 保険会社との示談交渉を弁護士に依頼すると、弁護士基準の金額をベースに交渉が進むため、受け取れる慰謝料が増額されるケースが多い |

| 任意保険会社基準とは? |

| 交通事故加害者が任意保険に加入していた場合、その保険会社が提示する慰謝料の基準 任意保険会社基準の相場は、自賠責基準以上・弁護士基準未満の金額であることが一般的 なお、提示された金額に被害者側が応じる義務はないため、納得できない場合は増額の交渉もできる |

2-2.後遺障害逸失利益

逸失利益とは、交通事故に遭わなければ被害者が得るはずだった将来の収入のことで、年収ごとの後遺障害併合14級の逸失利益は以下のとおりです。

| 【早見表】後遺障害併合14級の逸失利益相場 ※(年収×労働能力喪失率5%×労働能力喪失期間5年に対応するライプニッツ係数4.580)で計算 | |

| 年収 | 逸失利益 |

| 300万円 | 68万7,000円 |

| 400万円 | 91万6,000円 |

| 500万円 | 114万5,000円 |

| 600万円 | 137万4,000円 |

| 700万円 | 160万3,000円 |

| 800万円 | 183万2,000円 |

| 900万円 | 206万1,000円 |

| 1,000万円 | 229万円 |

※被害者が専業主婦・子ども・学生の場合は政府が発表した「賃金構造基本統計調査」の平均賃金を元に計算するのが一般的

※上の表の金額はあくまで相場であり、実際の逸失利益は

1年あたりの基礎収入✕労働能力喪失率✕労働能力喪失期間に対するライプニッツ係数

で求められます。

| 1年あたりの基礎収入とは? |

| 被害者が事故に遭わなければ受け取れていた年収のこと 原則は「事故前年度の年収額」が適用される |

| 労働能力喪失率とは? |

| 後遺障害によって失われた労働能力をパーセンテージで表したもの ※等級が高いほど割合が大きくなり、14級の労働能力喪失率の相場は5%となっている |

| 労働能力喪失期間とは? |

| 後遺障害によって将来の仕事に支障がある期間のこと 「67歳-症状固定時の年齢」で計算されるのが一般的だが、14級の症状として最も一般的な「局部に神経症状を残すもの」の場合、5年程度に設定されることが多い※ |

| ライプニッツ係数とは? |

| 本来であれば発生するはずだった利息を差し引いたもの (交通事故被害者の逸失利益は賠償時に将来の分も一括で支払われるため、利息を控除することでもらい過ぎを防ぐ) ライプニッツ係数は労働能力喪失期間の年数によって数値が定められており、14級の場合は4.580で計算されるのが一般的 |

後遺障害併合14級の場合、

・労働能力喪失率:5%

・労働能力喪失喪失期間:5年

・ライプニッツ係数:4.580

と設定されるのが一般的であるため、

事故前の年収✕5%✕4.580

の式でおおよその相場が算出できることになります。

ここで、後遺障害併合14級に認定された人が総額どのくらいの損害賠償金を受け取れるのか、例を見てみましょう。

| 後遺障害14級に認定された30歳会社員・Aさんの場合 | ||

【状況】・交通事故被害に遭い、肩と腰にしびれの後遺症が残る・後遺障害併合14級の認定を受ける ・1年あたりの基礎収入:450万円 ・労働能力喪失率:5% ・労働能力喪失期間:5年 ・ライプニッツ係数:4.580 | ||

| 逸失利益 | 450万円✕5%✕4.580=103万500円 | |

| 後遺障害慰謝料 | 弁護士基準 110万円 | |

| 損害賠償金の総額※ | 103万500円+110万円=213万500円 | |

※仕事を休んだ際に発生する休業損害や、入通院慰謝料も別途請求できる

逸失利益は、被害者の置かれている状況によって金額が上下するため、上の例のように慰謝料よりも逸失利益の方が高額になるケースは珍しくはありません。

保険会社から損害賠償金を低く見積もられないよう、自分の年収等を当てはめて相場感を掴んでおくと良いでしょう。

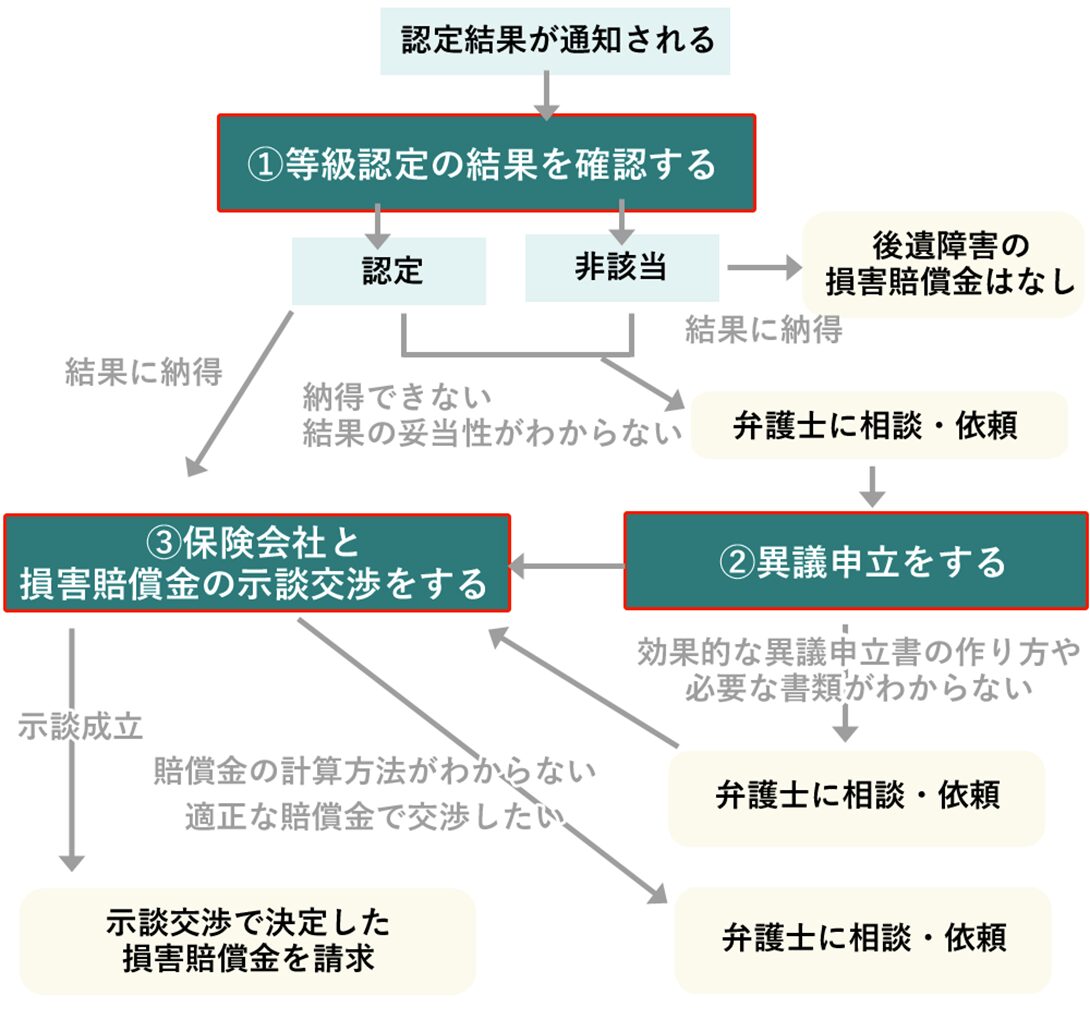

3.後遺障害併合14級に認定された被害者がやるべきこと3ステップ

ここからは、後遺障害併合14級に認定された被害者がやることを3つのステップで解説します。

STEP1.等級認定結果が妥当かを確認する

STEP2.認定結果に納得できなければ異議申立をする

STEP3.保険会社と損害賠償金の示談交渉をする

後遺障害併合14級は、制度上の扱いは最も等級の低い「14級」と同等であるため、受け取れる損害賠償金(後遺障害に関する賠償金)は100~300万円程度であることが一般的です。

「損害賠償金が低すぎる」と感じる方もいらっしゃるかもしれませんが、だからこそ少しでも被害に見合った金額を請求するための行動を起こす必要があります。

どんなタイミングで何をすれば良いのか、具体的に見ていきましょう。

3-1.STEP1.等級認定結果が妥当かを確認する

まずは、等級認定結果が妥当かを確認します。

最終的に受け取れる損害賠償金を大きく左右するのが、後遺障害の「等級」です。

実際の症状よりも軽く見積もられ、低い等級を認定されてしまった場合、金銭的に損をするリスクがあるため注意が必要です。

保険会社から認定結果の通知が届いたタイミングで、自分の症状と認定された等級の症状を照らし合わせ、「併合14級」という等級認定結果がそもそも妥当なものかどうかをチェックしましょう。

具体的には、以下の2点をチェックします。

・併合14級の認定基準と実際の症状が合致しているか

・通知書に記載してある「認定理由」が妥当か

3-1-1.併合14級の認定基準と実際の症状が合致しているか

法律(自動車損害賠償保障法)で定められた後遺障害併合14級の基準と、実際のあなたの症状が合致しているかを確認しましょう。

| あなたの症状は本当に併合14級?チェックシート | ||

| チェックボックス | チェックポイント | |

| ▢ | 後遺障害の残っている箇所が2箇所以上ある | |

| ▢ | 後遺障害の症状が、すべて以下のいずれかに当てはまる ・1眼のまぶたの一部に欠損を残し又はまつげはげを残すもの ・3歯以上に対し歯科補綴を加えたもの ・1耳の聴力が1メートル以上の距離では小声を解することができない程度になったもの ・上肢の露出面に手のひらの大きさの醜いあとを残すもの ・下肢の露出面に手のひらの大きさの醜いあとを残すもの ・1手の親指以外の手指の指骨の一部を失ったもの ・1手の親指以外の手指の遠位指節間関節を屈伸することができなくなったもの ・1足の第3の足指以下の1又は2の足指の用を廃したもの ・局部に神経症状を残すもの(むち打ちによる痛み・首や腕のしびれなど) | |

「これは14級よりも重い後遺障害なのではないか?」と思える症状が1箇所でもあれば、併合14級よりも高い等級へ変更できる可能性があります。

反対に、14級の基準に満たない軽度の後遺障害は、何箇所残っていても等級には影響しません。

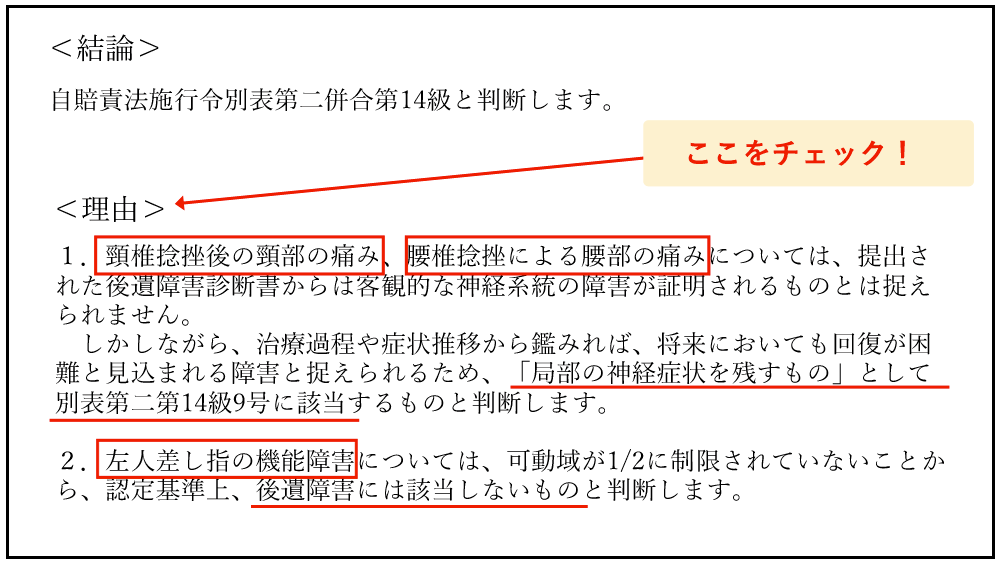

3-1-2.通知書に記載してある「認定理由」が妥当か

続いて、後遺障害認定通知書に記載されている、あなたを併合14級と認定した理由も併せて確認しましょう。

【通知書に記載された認定理由(イメージ)】

診断書で「後遺障害が残った」と主張したすべての箇所がどう判定されたかを確認し、理由に納得した場合は「STEP3.保険会社が提示する損害賠償金が妥当な金額かを確認する」に進みます。

納得できない場合は、「STEP2.認定結果に納得できなければ異議申立をする」に進み、異議申立による等級アップを目指しましょう。

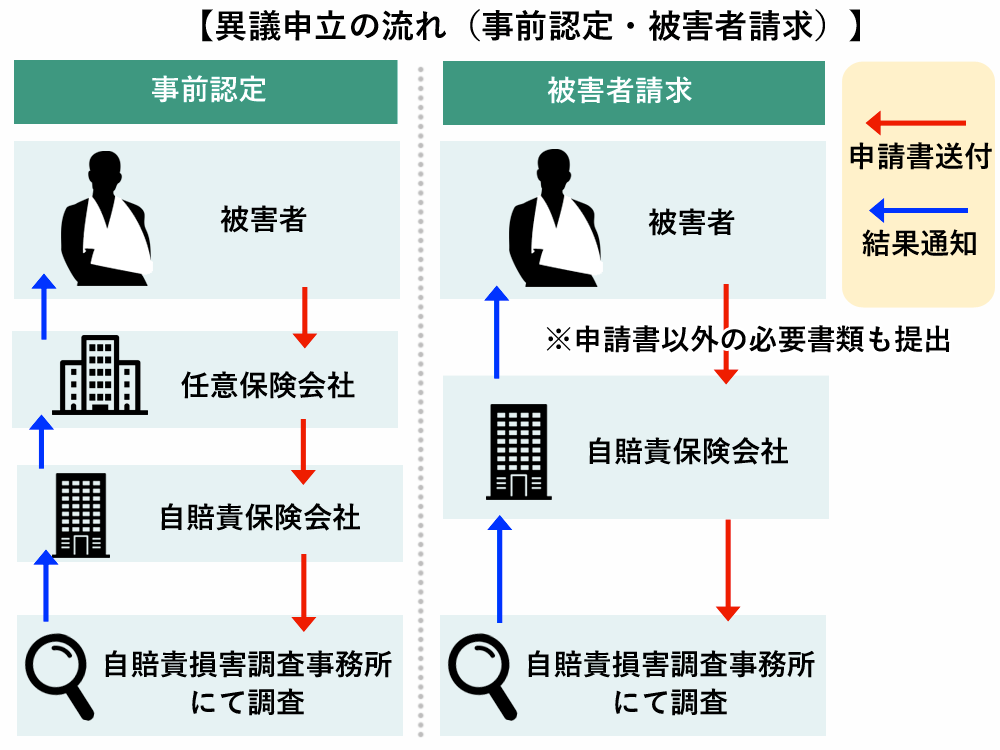

3-2.STEP2.認定結果に納得できなければ異議申立をする

認定結果に納得できない場合は、後遺障害認定の専門機関である「自賠責損害調査事務所」に異議申立を行います。

| 異議申立とはどんなもの?押さえておきたい基礎知識 | |

| 異議申立とは? | 後遺障害認定の結果に納得できない被害者が、再度等級認定の申請手続きを行うこと |

| 異議申立を行うとどうなる? | 自賠責損害調査事務所による再審査が行われ、前回とは異なる認定結果が出る(等級変更)可能性もある |

| 異議申立のやり方 | ・異議申立の方法を選ぶ(事前認定or被害者請求) ・医師に診断書を修正してもらう(必要な場合) ・必要書類の用意・提出 |

| 必要書類 | 【必須書類】・異議申立書 【あると有利な書類】 ・新たな後遺障害診断書 ・カルテ ・医師の意見書 ・CT・レントゲン・その他検査結果 ・日常生活の報告書 |

| その他ルール | ・異議申立は原則として症状固定から3年以内に行わなければならず、それ以降は時効となってしまう場合がある ・期限内であれば、異議申立は何度でも行える |

異議申立による再審査で「14級を超えるの後遺障害がある」と認められれば、受け取れる損害賠償金の増額が期待できるため、1回目の認定結果に納得がいかなければ異議申立を積極的に活用しましょう。

異議申立には任意保険会社を通す「事前認定」と、自賠責会社へ直接申請する「被害者請求」の2種類があり、いずれかを選ぶ必要があります。

事前認定と被害者請求には、それぞれ以下のようなメリット・デメリットがあります。

事前認定・被害者請求比較表

| 事前認定 | 被害者請求 | |

| メリット | 申請の手続きが簡単 | 診断書や報告書、画像などで症状の重さを主張し、認定に有利な資料を確実に提出することができる |

| デメリット | 保険会社を通すため、認定に有利な資料を確実に提出することが難しい | 申請の手続きに手間がかかる |

「併合14級」という認定結果をどうしても覆したい場合は、被害者側で提出書類をブラッシュアップできる被害者請求がおすすめです。

なお、診断書の修正方法については、次章「4-2.異議申立をする際は医師に診断書を訂正してもらう」で詳しくお話しするので、ここでは「認定結果に納得できなければ異議申立する」という全体の大まかな流れだけ理解しておきましょう。

3-3.STEP3.保険会社と損害賠償金の示談交渉をする

最後は、保険会社と損害賠償金の示談交渉をします。

損害賠償金の示談交渉は保険会社の方から提案されるのが一般的ですが、保険会社は加害者に代わって支払うため、自社の負担を軽くしようと相場よりも低く見積もられる可能性があります。

保険会社の言われるままに示談に応じるのではなく、賠償金の金額が妥当かどうかは必ず確認し、不当に少ない金額を提示されているようであれば増額を要求しましょう。

賠償金の金額が妥当かどうかの確認には、前章「2.後遺障害併合14級の損害賠償金」でお伝えした、慰謝料と逸失利益の相場を用いて計算します。

具体的には、以下の手順で確認すると良いでしょう。

・あなたの状況に応じた慰謝料と逸失利益の相場を計算する

・保険会社に提示された損害賠償金の金額と照らし合わせる

・相場よりも大幅に低い場合は増額の交渉をする

示談交渉のイメージをより明確にしたい場合は、次の例をご覧ください。

| 後遺障害併合14級に認定された40歳会社員・Bさんの場合 | ||

| 【状況】 ・追突事故に遭い、半年間(180日)、整形外科に通院(実通院日数50日)したものの、完治しなかった ・首と右腕にしびれの後遺症が残り後遺障害併合14級の認定を受ける ・加害者側の任意保険会社から、「損害賠償金120万円(総額)」で示談を持ちかけられた  ・前年度の年収:600万円 ・労働能力喪失率:5% ・労働能力喪失期間:5年 ・ライプニッツ係数:4.580 | ||

| 入通院慰謝料 | 自賠責基準:実通院日数×2×4300円=43万円 弁護士基準:89万円 | |

| 後遺障害慰謝料の相場 | 自賠責基準:32万円 弁護士基準:110万円 | |

| 逸失利益の相場 | 600万円✕5%✕4.580 =137万4,000円 もっとも、自賠責基準では後遺障害慰謝料と逸失利益を合わせて75万円が上限 | |

| 示談金の妥当性 | ・自賠責基準で考えた場合、120万円は妥当 (入通院慰謝料43万円+後遺障害慰謝料及び逸失利益を合わせて75万円 =総額約118万円) ・弁護士基準で考えた場合、150万円は妥当とは言えない (入通院慰謝料89万円+後遺障害慰謝料110万円+逸失利益137万4,000円 =総額約336万4000円) | |

| Bさんの判断 | 「賠償金の額が少ないと判断。 保険会社に増額を主張or弁護士への依頼を検討 | |

このように、相場と照らし合わせることで、ある程度の知識と根拠に基づいた増額の提案ができます。

ただし、被害者が保険会社に増額を提案しても、保険会社はその提案に応じなければならないというルールはありません。

両者の意見がまとまらない場合は、専門家である弁護士に示談交渉を代行してもらうほかないでしょう。

4.被害に見合った損害賠償金を請求するためのコツ

続いては、被害に見合った損害賠償金を請求するためのコツを4つご紹介します。

・主治医や保険会社の担当者を信用しすぎない

・異議申立をする際は医師に診断書を訂正してもらう

・慰謝料の示談交渉で「裁判基準の相場」を提示する

・異議申立・示談交渉をする際は弁護士のサポートを受ける

前章「3.後遺障害併合14級に認定された被害者がやること3ステップ」でもお伝えしたように、最終的に受け取れる損害賠償金の金額は、被害者の行動次第で変わる可能性があります。

少しでも損をしないためには、どのようなことに気をつけて行動を起こせばいいのか、1つずつ見ていきましょう。

4-1.主治医や保険会社の担当者を信用しすぎない

被害に見合った損害賠償金を請求するために、はじめの心構えとして押さえておきたいのが、「主治医や保険会社の担当者を信用しすぎない」ことです。

なぜ信用しすぎてはならないのか、その理由は

医師や保険会社の役割が、「交通事故被害者の味方をすること」ではないため

の一点に尽きます。

交通事故のトラブルにおいて、あなたがやり取りする主治医と保険会社の担当者がどのような役割を担っているのか、明確にしてみましょう。

交通事故のトラブルに携わる人物とその役割

| 人物 | 役割 |

| 主治医 | 被害者の診察・治療をする(医療のプロ) →「後遺障害認定されやすい診断書を書くプロ」ではない |

| 保険会社の担当者 | 加害者に代わって損害賠償金を負担する(交渉のプロ) →法の範囲内で賠償金を安くすることが仕事であり、「被害者の味方」ではない |

これらのことを踏まえると、

・主治医の書く診断書

・保険会社の担当者が提示する損害賠償金

があなたにとって必ずしもベストなものであるとは限りません。

「プロの医師が書いた診断書なら正確なはずだ」

「プロの保険会社が提示した金額なら適正な金額のはずだ」

と安易に考えず、状況に応じて診断書の修正依頼や示談金の増額交渉といった「プロを疑う行動」を起こすことで、最終的に受け取れる損害賠償金の増額に繋がる可能性もあります。

以上のことから、「主治医や保険会社の担当者を信用しすぎない」という心構えは常に持っておきましょう。

4-2.異議申立をする際は医師に診断書を修正してもらう

被害に見合った損害賠償金を請求するためのコツ、2つめは「異議申立をする際は医師に診断書を修正してもらう」ことです。

異議申立で併合14級よりも高い等級への変更を目指す場合、あなたの症状が「併合14級が妥当ではない理由」を審査機関へ説明しなければならず、その説明の鍵となるのが「後遺障害診断書」です。

| 【後遺障害診断書とは?】 被害者の後遺障害の内容や検査結果について、具体的に説明する書類のこと  |

後遺障害認定の審査を行う自賠責損害調査事務所は、あなたの主治医が作成した診断書を見て併合14級を認定したのですから、症状によっては、その認定結果を覆すために診断書の修正が必要になる場合があります。

具体的には、次のような修正が効果的です。

| 等級変更に効果的とされる診断書の修正ポイント(一例) | ||

| ・自覚症状は全ての部位、内容を記入してもらう ・例えば、可動域制限があるのに可動域の測定結果が記載されていない場合、外貌醜状があるのに傷の長さなどを測定していない場合など、症状ごとに必要な記載は全て記入してもらう ・症状の重さが証明できる検査を追加で受け、その内容と結果も記載してもらう ・事故で負った怪我と後遺症の関係を具体的に書いてもらう(外傷性の所見か否かなど) ・レントゲンやその他検査の画像を添付する場合は、画像内の部位と症状の詳細な説明を書いてもらう ・治療の回復過程を詳細に書いてもらう(継続的に治療を行ったが改善しない症状であることの証明) |

ただし、このような診断書の修正依頼を素人である被害者自身が行うのは非常に難易度が高く、主治医が修正に応じてくれない可能性も十分にあります。

・主治医と良好な信頼関係を築けていない

・主治医が診断書の作成に慎重(過去に裁判に巻き込まれたことがあるなど)

・主治医が自分の方針に強い信念を抱いており、患者の意見に聞く耳を持たない

といった場合は、無理に自分で主治医と交渉しようとせず、医療機関との連携や後遺障害認定で有利になる診断書の書き方を熟知している弁護士のサポートを受けると良いでしょう。

4-3.慰謝料の示談交渉で「弁護士基準の相場」を提示する

慰謝料の示談交渉で「弁護士基準の相場」を提示するというのも、被害に見合った損害賠償金を請求するコツです。

金額を低く見積もられやすい後遺障害慰謝料は、弁護士基準の相場を持ち出して示談交渉することで、あなたが「相場について何も知らない被害者」ではないことを保険会社にアピールでき、賠償金の増額に繋がる可能性があります。

| 【おさらい】後遺障害慰謝料とは? ・事故によって後遺障害が残ってしまった被害者の精神的苦痛を補償する賠償金のこと ・後遺障害慰謝料の相場には、「自賠責基準」「任意保険会社基準」「弁護士基準」の3つの基準がある  |

関連記事:交通事故の後遺障害慰謝料の相場や計算方法・賢いもらい方とは?

もし保険会社が自賠責基準の相場である32万円の慰謝料を提示してきた場合、すぐに示談に応じずに、次のような提案をしてみるという選択肢もあります。

・32万円は最低限の金額であり、弁護士基準の相場である110万円よりも大幅に少ないため承諾できない

・今後の話し合いの展開によっては裁判も視野に入れている

・裁判せず示談のみで交渉するのであれば、例えば弁護士基準の8割の88万円でどうか

保険会社がこの提案に納得した場合、受け取れる慰謝料が増額される可能性があります。

実際には弁護士を介さなければ少しの増額にも全く応じてくれないというケースが多いですが、はじめに提示された金額で示談が成立してしまうと、後からの金額変更は原則不可能です。

増額の可能性を少しでも高めたいのであれば弁護士のサポートが必要ですが、

「保険会社から提示された慰謝料の金額がどう考えても少ないが、弁護士に依頼するつもりは今のところない」

という場合は、一度示談交渉の場で弁護士基準の相場を提示してみることをおすすめします。

4-4.異議申立・示談交渉をする際は弁護士のサポートを受ける

被害に見合った損害賠償金を請求するためのコツ、最後は「異議申立・示談交渉をする際は弁護士のサポートを受ける」についてお話しします。

これまで症状に見合った適正な損害賠償金を受け取るための方法をお伝えしてきましたが、すべての方法を被害者個人だけで実行するには限界があります。

特に難易度が高いとされるのが

・異議申立に必要な診断書の修正や追加の検査、その他認定結果を覆す証拠の提出

・保険会社との損害賠償金の金額を巡っての示談交渉

であり、専門知識を持たない被害者が主張しても医師や保険会社に取り合ってもらえないケースも多く存在します。

| 弁護士のサポートを受けず異議申立を行って失敗するケース | ||

| 併合14級に認定されたが、複数ある負傷箇所のうちの1つが13級に該当しそうな症状であるため、症状についてもっと詳しく書いてもらうよう被害者自ら主治医へ打診 →「トラブル防止のため患者側からの注文は聞き入れないようにしている」と断られ、異議申立後も認定結果は変わらなかった |

| 弁護士のサポートを受けず示談交渉を行って失敗するケース | ||

| ・保険会社から自賠責基準の最小限の賠償金を提示され、「症状に見合った金額ではない」と主張して増額を打診 →保険会社が過去に扱ってきた事例を持ち出され、「これ以上は支払えない」と言われ平行線に |

主治医や保険会社の担当者を相手に、不慣れな交渉を自ら行うということは、多くの気力と体力を消耗します。

情報収集や書類手続きに疲れて正常な判断力を失い、最終的には保険会社に押し負けて相場よりも著しく低い賠償金に承諾してしまう、というケースも珍しくはありません。

そのような事態を防ぐためには、はじめから弁護士という強力な味方をつけてしまうのが良いでしょう。

弁護士に依頼した場合、次のようなサポートが受けられます。

| 弁護士から受けられるサポートの一例 | ||

| 異議申立の代行 | ||

| ・異議申立で等級変更が見込めるかの検討 ・主治医への診断書の修正依頼 ・書類作成・提出等の手続き →専門知識に基づいて代行してれる | ||

| 保険会社との示談交渉 | ||

| ・増額が見込めるかの検討 ・後遺障害慰謝料を弁護士基準の金額で請求 ・イレギュラーな賠償金の請求(休業損害・将来介護費など複雑な計算を必要とするもの) ・被害者の症状・年齢・事故前の収入に基づいた適正な逸失利益の計算と請求 →賠償金の増額・最大化に尽力してくれる |

弁護士という選択肢を想定していなかった方の場合、ハードルが高く感じてしまう場合も多いかもしれません。

そのような方に向けて、無料相談を設けている弁護士は数多く存在します。

「おかしいな?」と思うことがあれば、まずは無料相談を利用してみると良いでしょう。

5.弁護士介入によって後遺障害併合14級の賠償金が増額した事例

ここからは、弁護士介入によって後遺障害併合14級の賠償金が増額した事例を紹介します。

・事例1.弁護士が診断書の修正と示談交渉をサポートし、373万円の増額

・事例2.労働喪失率・喪失期間の適正な計算で650万円の賠償金を取得

併合14級を取得した方の中には、「賠償金で損をしたくないのなら弁護士のサポートを」と言われても、

「本当にそこまでしなければならないのか?」

「多額の賠償金が期待できない14級で、弁護士にお金を払ってまで依頼する価値があるのか?」

とためらう方も多いのではないでしょうか。

後遺障害併合14級に認定された人が、実際に弁護士のどのようなサポートを受けてどのくらいの増額を達成したのか、あなたが弁護士を依頼するかどうかを判断する材料のひとつとしてチェックしてみましょう。

| 事例1.弁護士が診断書の修正と示談交渉をサポートし、343万円の増額 | ||

| 事例の概要 | ||

| 原動機付自転車で右折待ちの停車中、自動車に衝突される事故に遭い、頚椎・腰椎・右肩関節の3箇所を捻挫したAさん。医師に後遺障害の診断書を書いてもらう際、どのように書いてもらえば良いのか不安になり、弁護士事務所にサポートを依頼した。 弁護士が診断書を確認し、追加の検査と記載内容の修正を医師に要請したところ、Aさんは3箇所の怪我それぞれに後遺障害14級(=併合14級)を取得することができた。 保険会社との交渉では、通院を余儀なくされた慰謝料として通常の裁判の基準より30万円の増額、後遺障害の慰謝料として通常裁判の基準より40万円増額、逸失利益については、通常後遺障害等級14級の場合には労働能力が5%喪失、喪失期間は5年であるところ、Aさんの場合には10%の労働能力の喪失で、喪失期間は10年とする示談(一般的な基準より343万増額)が成立しました。 | ||

| この事例からわかること | ||

| 早いうちに弁護士に相談しておけば、賠償金の増額もスムーズになる こちらのケースでは、診断書作成の段階から弁護士に相談しておいたことで、併合14級の取得と賠償金の増額に成功し、スムーズに示談が成立しました。 もしAさんが示談交渉のタイミングで弁護士に依頼していた場合、弁護士は診断書の内容と後遺障害認定の結果が適正なものかを判断するところから始めなければならず、異議申し立ての手間などがかかっていた可能性もあります。 余計な手間や時間をかけないために、なるべく早いうちに弁護士へ相談する重要性がよくわかる事例です。 |

事例222:等級は14級だが、慰謝料増額、逸失利益は12級相当で示談

| 事例2.労働喪失率・喪失期間の適正な計算で650万円の賠償金を取得 | ||

| 事例の概要 | ||

| トラックと自動車の追突事故により、右手関節捻挫、右手手根骨挫傷、頚椎捻挫、腰椎捻挫等の怪我を負ったBさん。怪我により車の運転ができなくなり、仕事を長期間休む不安から弁護士事務所に相談した。 症状固定後、Bさんの後遺障害認定の結果は非該当だったが、弁護士が異議申し立てを行い右手首・頚部・腰部の痛みそれぞれに14級9号(併合14級)を取得。 通常の後遺障害14級9号では労働能力を5%・5年間失ったものとして逸失利益が賠償されるのが一般的だが、弁護士はBさんの後遺障害が3箇所に残っていることを考慮し、10年間労働能力を失ったとして賠償額を算定。保険会社との交渉に当たったところ、合計650万円の賠償金を受け取ることができた。 | ||

| この事例からわかること | ||

| 症状の重さや労働への影響の大きさによっては、相場よりも多額の逸失利益を受け取れる可能性がある 併合14級の逸失利益を計算する際、「労働能力喪失率5%」「労働能力喪失期間5年」が相場とされていますが、症状によっては弁護士の介入で相場よりも高い賠償金を獲得できるケースもあります。 |

事例168:異議申立てにより14級獲得|通常の倍額の逸失利益|手根骨挫傷

14級は後遺障害で最も低い等級であるため、損害賠償金の大幅な増額を誰もができるとは言い切れませんが、上の事例のように逸失利益アップ等で大幅に増額されるケースもあります。

被害者が

「どうせ増額されても数万円~数十万円程度だろう」

と考えていても、素人目にはわからない、思いもよらない見落としがあるかもしれません。

実際に弁護士へ依頼するかどうかはさておき、まずは相談してみることが重要だといえるでしょう。

※上記解決事例は当法人で扱った事例ですが、一部の事実関係がお客様の状況と共通していても、同様の解決をお約束するものではありません。あらかじめご理解のほどよろしくお願いいたします。

6.弁護士に依頼した際の「費用倒れ」を防ぐコツ

最後は、弁護士に依頼した際の「費用倒れ」を防ぐコツをご紹介します。

・費用倒れの可能性が高いかどうかをあらかじめ無料相談で確認する

・成功報酬型の弁護士を選ぶ

ここまで記事を読んで、

「後遺障害併合14級では、弁護士費用を払うと元が取れずにかえって赤字になってしまうのでは?」

と心配される方もいらっしゃるかもしれません。

結論から言えば、あなたの置かれている状況と弁護士の選び方によっては、費用倒れ(赤字)となってしまうリスクもあります。

本章で紹介するコツを押さえて、費用倒れを未然に防ぎましょう。

6-1.費用倒れの可能性が高いかどうかをあらかじめ無料相談で確認する

費用倒れを防ぐコツ、1つめは「費用倒れの可能性が高いかどうかをあらかじめ無料相談で確認する」です。

正式に依頼する前に、無料相談を受け付けている弁護士へ自分の状況を説明し、どのくらいの増額が見込めるかを相談してみましょう。

弁護士介入によって増額される賠償金の金額(見込)>弁護士費用

であれば、少なくとも赤字になることはありません。

相談する際には、次のような内容を報告しておくと良いでしょう。

| 弁護士に依頼する前に報告しておきたいこと(一例) | ||

| ・交通事故発生~後遺障害認定までの経緯 ・後遺障害の症状や生活への影響 ・認定結果に納得しているかどうか(異議申立の意思があるか) ・保険会社に提示された損害賠償金の金額と内訳 ・金額に納得がいかない理由 |

これらを伝えたうえで、「等級変更や賠償金の増額が難しい」と言われた場合は、費用倒れになる可能性が高いと言えます。

6-2.成功報酬型の弁護士を選ぶ

成功報酬型の弁護士を選ぶというのも、費用倒れを防ぐコツです。

損害賠償金の増額が確定するまで費用が発生しない弁護士を選ぶことで、自動的に被害者側の利益が弁護士費用を上回ることを防げます。

どういうことか詳しく理解するために、まずは弁護士費用の一般的な内訳を見てみましょう。

| 弁護士費用の一般的な内訳 | ||

| 費用の種類 | 内容 | 相場 |

| 相談料 | 依頼前の相談にかかる費用 | 30分5,000円程度 |

| 着手金 | 保険会社との交渉などにとりかかる際に発生する費用 | 20~50万円 |

| 日当 | 弁護士が出張した際、拘束時間の対価として発生する費用 | ー |

| 成功報酬 | 事件を解決できたときに発生する費用 | 弁護士介入によって発生した利益の10%程度 |

| その他費用 | 事務手続きの代行手数料・郵便代・コピー代など | 数千円~数万円 |

これらの費用のうち、相談料や着手金を無料に設定した「成功報酬型」という料金体系を用意している弁護士も数多く存在します。

成功報酬型の弁護士は、その名の通り損害賠償金の増額に成功するまで弁護士費用がかからないため、必然的に費用倒れが発生しないという仕組みです。

ここで、前払い型と成功報酬型で弁護士費用にどのような違いが出るのか、例を用いて比較してみましょう。

| 弁護士費用の比較シミュレーション(前払い・成功報酬) | ||

| 【依頼主の状況】 ・後遺障害併合14級に認定され、保険会社から150万円の損害賠償金を提示された ・賠償金を弁護士基準に置き換えて再計算したところ、およそ50万円の増額が見込めることがわかった | ||

| 前払い型の弁護士事務所Aに依頼した場合 | ||

相談料:30分5,000円で合計1時間相談 着手金:50万円 成功報酬(10%):50万✕10%=5万円 →総額56万円、6万円の赤字(費用倒れ)に… | ||

| 成功報酬型の弁護士事務所Bに依頼した場合 | ||

相談料:無料 着手金:無料 成功報酬(30%):50万✕30%=15万円 →総額15万円、35万円の黒字に! |

このように、増額の金額が小さければ小さいほど、前払いの時点で費用倒れを起こしてしまう可能性があります。

以上のことから、費用倒れを防ぐためには、成功報酬型の弁護士を選ぶと良いでしょう。

弁護士費用の内訳や相場についてより詳しく知りたい方は、以下の記事を参考にしてください。

>>交通事故の弁護士費用相場はいくら?費用倒れとならない4パターン

7.併合14級の賠償金増額実績あり!初期費用のかからない「弁護士法人サリュ」にご相談ください

後遺障害併合14級に認定された方で

「認定結果に納得できず弁護士への依頼を検討しているが、どこに頼めばいいのかわからない」

「保険会社から提示された損害賠償金が低すぎる。弁護士に増額のサポートをしてもらいたいが費用倒れが心配…」

といったお悩みを抱えている場合は、交通事故トラブル解決のプロフェッショナル「弁護士法人サリュ」にご相談ください。

| 弁護士法人サリュの強み | |||

| 解決事例2万件以上!併合14級の増額実績もあり | |||

| 交通事故の賠償金を巡るトラブルを解決へと導いた事例は2万件以上に渡り、併合14級の解決事例も多数あります。 【併合14級の解決実績(一例)】 ・併合14級から12級に等級変更・損害賠償金1,100万円を獲得 ・後遺障害申請~示談交渉までフルサポート・損害賠償金329万円を獲得 ・異議申立で非該当から併合14級を獲得・損害賠償金を220万円増額 等級変更・異議申立・保険会社との示談交渉など、あらゆるケースに対応します。 | |||

| 初期費用がかからず費用倒れの心配がない | |||

| 原則相談料や着手金の負担のない※成功報酬型の料金体系であるため、費用倒れの心配を最小限に抑えられます。 【料金一例】 示談交渉・後遺障害申請セット:獲得金額の11%+22万円 (示談交渉によって100万円増額した場合、依頼主の手取り金額は67万円) 料金についての詳細は以下のページをご覧ください。>>料金|弁護士法人サリュ |

※弁護士特約なしの場合。弁護士特約ありの場合は相談料・着手金が発生するが、保険会社が負担するため実質無料

後遺障害併合14級という等級は、複数箇所に後遺症が残っていても保険会社の提示する損害賠償金の相場は14級と同等であり、大きな金額を請求しにくいというのが現状です。

しかし、交通事故被害者が加害者に対する怒りや悔しさを少しでも和らげて前向きに生活していくためには、専門家の力を借りて適正な賠償金を受け取ることが重要です。

「どうせ弁護士に依頼しても、大した金額を請求できない」

と諦めてしまう前に、まずはご来所不要・初回無料の「オンライン無料相談」をご活用ください。

サリュの実績や詳しいサービスについて知りたい場合は、以下のページをご覧ください。

>>「弁護士法人サリュ | 交通事故 弁護士が後遺障害を無料相談」

8.まとめ

最後に、本記事の重要ポイントをおさらいします。

▼後遺障害併合14級とは

| 交通事故などで14級に該当する後遺障害が2箇所以上残り、それ以上の等級の障害がない人に認定される後遺障害の等級のこと 【後遺障害14級との違い】等級の名前が違うだけで、保険会社は補償面においては同じ扱いをする →2箇所に後遺障害が残ったからと言って、2倍の損害賠償金を受け取れるわけではないので注意! |

▼後遺障害併合14級の損害賠償金

| 100~400万円程度が総額の相場 ・後遺障害慰謝料:32万~110万円程度 ・逸失利益:100万円~200万円程度(事故前の年収 × 5% × 4.580で計算) ・その他治療期間中の慰謝料や休業損害 |

▼後遺障害併合14級に認定された被害者が被害に見合った損害賠償金を請求するために

| 【まずやるべきこと】 ・等級認定結果が妥当かを確認する ・認定結果に納得できなければ異議申立をする ・保険会社と損害賠償金の示談交渉をする 【被害に見合った損害賠償金を請求するコツ】 ・主治医や保険会社の担当者を信用しすぎない ・異議申立をする際は医師に診断書を訂正してもらう ・慰謝料の示談交渉で「裁判基準の相場」を提示する ・異議申立・示談交渉をする際は弁護士のサポートを受ける →受け身にならず、自ら行動を起こすことが重要 |

本記事の内容を参考に、あなたが1円でも多くの賠償金を請求でき、新たな気持ちで今後の生活を送れることを祈っています。

![[01]ご予約[02]お電話で状況確認[03]無料相談](https://koutsujikopro.com/wp-content/themes/salut-koutsujikopro_v1.0.0/img/common/img_flow01_pc.png)