【交通事故】弁護士依頼で費用倒れになるケース5つと防止策を解説

「交通事故に遭って弁護士に依頼したいけど、費用倒れが心配で踏み切れない」

「自分が相談したら、費用倒れで逆に損をしそう」

そんな風に悩んでいませんか?

交通事故の解決を弁護士に依頼しても、結果的に損をしてしまうのが費用倒れです。

そんな費用倒れが起こりやすいケースと、逆に費用倒れになりづらいケースは、いくつかのポイントで見分けられます。

まずはこちらをご覧ください。

費用倒れしやすいケースの共通点は、弁護士に依頼して交渉しても示談金の増額幅が小さいことが多く、受け取れる示談金が少ない点です。

増額幅が少ないのに弁護士費用がかかってしまうため、費用倒れのリスクが高まります。

逆に、右側の費用倒れしづらいケースでは、弁護士の交渉で示談金が増額する可能性が高まるため、費用倒れの心配が少なくなります。

簡単に見分ける方法を紹介しましたが、自分のケースでは本当に損をしないのか、不安になって相談に踏み切れない方もいらっしゃるはずです。

この記事では、費用倒れの心配なく安心して弁護士に依頼できるよう、費用倒れのリスクとその回避方法を詳しく解説します。

| この記事でわかること |

| ・弁護士に依頼すると費用倒れになるリスクが高いケースが具体的にわかる ・どんなケースでは費用倒れのリスクが少ないのかがわかる ・費用倒れを防ぐためにできることがわかる |

費用の心配をせず、安心して弁護士に依頼できるかどうかの判断材料にしてください。

交通事故解決件数 1,100件以上

(2024年1月時点)

【略歴】

2014年 明治大学法科大学院卒業

2014年 司法試験合格

2015年 弁護士登録、弁護士法人サリュ入所

【獲得した画期的判決】

【2021年8月 自保ジャーナル2091号114頁に掲載】(交通事故事件)

【2022年 民事交通事故訴訟 損害賠償額算定基準上巻(赤い本)105頁に掲載】

会社の代表取締役が交通事故で受傷し、会社に営業損害が生じたケースで一部の外注費を事故と因果関係のある損害と認定した事例

【弁護士法人サリュにおける解決事例の一部】

事例333:弁護士基準の1.3倍の慰謝料が認められた事例

事例343:相手方自賠責保険、無保険車傷害保険と複数の保険を利用し、治療費も後遺障害も納得の解決へ

事例323:事故態様に争いがある事案で、依頼者の過失割合75%の一審判決を、控訴審で30%に覆した

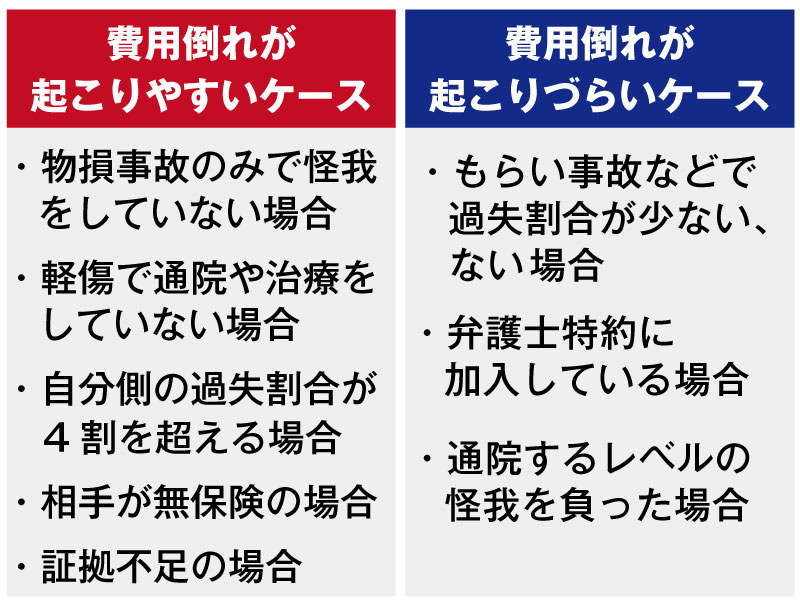

1.弁護士に依頼すると費用倒れになるリスクが高い5つのケース

まずは、弁護士に依頼すると費用倒れになるリスクが高いケースを紹介します。

費用倒れになりやすいのは、下記のようなケースです。

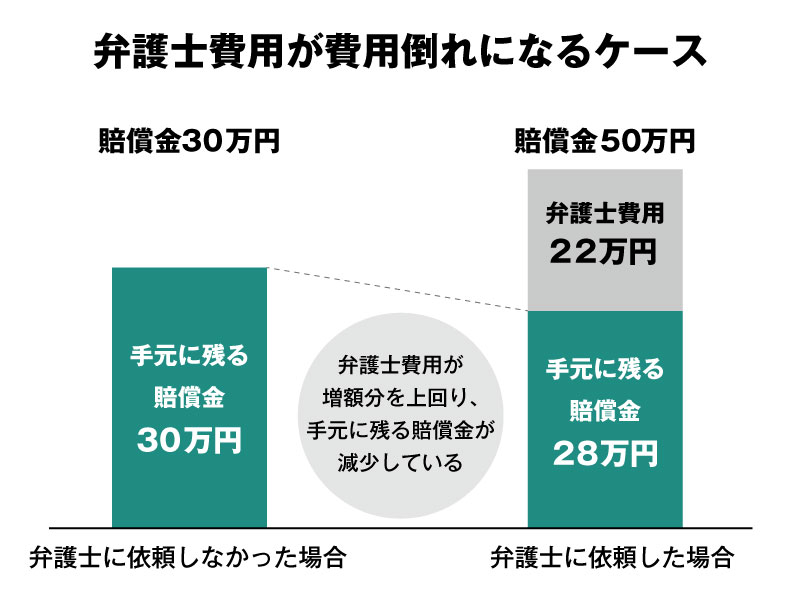

これらのケースの共通点は、示談金の【増額幅が20万円以下】になりやすいことです。

弁護士費用の費用倒れは、下の図のように、示談金の増額幅を弁護士費用が上回ることで発生します。

多くの弁護士事務所では、依頼するときに着手金+成功報酬+実費などの費用がかかります。

成功報酬は、弁護士事務所によっても異なりますが、経済的利益の10%前後+10万円~となることが多いです。

これらの費用がかかることを踏まえると、増額した示談金の額が20万円以下だと費用倒れになる可能性が出てきます。

それぞれのケースでなぜ弁護士に依頼しても増額する幅が小さいのか、詳しく解説していきます。

1-1.物損事故のみで怪我をしていない場合

物損のみの事故の場合、慰謝料請求ができません。

車や建物など、事故で損傷した物の修理費など、損害の回復に要した費用のみの請求となります。

慰謝料の請求ができないため、弁護士に依頼しても請求額が大きく変わらないケースも少なくありません。

そのため、弁護士に依頼しても示談金の増額が期待できないことがあるのです。

1-2.怪我をしていても軽傷で、通院や治療をしていない場合

怪我をしていても軽症の場合は、弁護士に依頼しても示談金が増額しない可能性が高いです。

| 費用倒れしやすい怪我 | ・怪我のあと通院していない ・擦り傷、打撲などで、一か月以内に完治した |

| 費用倒れしづらい怪我 | ・怪我をしてすぐ病院にかかった ・通院や入院の期間が一か月以上ある ・後遺症が残った(あるいは、後遺症が残る可能性が高い怪我) |

先ほど物損事故では慰謝料が請求できないと説明しましたが、怪我をしていても通院や治療をしていないと、怪我があったことを証明できない可能性があります。

また、通院期間が短いと怪我も軽微なものであったと判断され、慰謝料が請求できても低い金額になってしまいます。

そのため、こちらのケースでも弁護士に依頼しても増額はあまり期待できません。

ただし、むちうちなどの場合でも、費用倒れしないケースもあります。

例えばサリュでは、頚椎捻挫で非該当だったものを14級にした事例や、訴訟等により示談提示額を約3倍アップした事例があります。

\交通事故2万件の解決実績/

費用倒れになるかどうかの判断は、専門的な知見を前提にした現実的な見通しが重要ですので、まずは弁護士へ相談してみましょう。

1-3.自分側の過失割合が4割を超える場合

自分が被害者であっても、事故の過失割合が4割を超えるなど、過失が大きい場合にも費用倒れは起きやすくなっています。

例えば、過失割合が4対6の事故で被害者側の過失割合が4割の場合、被害者が受け取れる示談金相場は4割減額されます。

| 請求した示談金 | 過失相殺による減額 | 実際に受け取れる金額 |

| 50万円 | 20万円 | 30万円 |

| 100万円 | 40万円 | 60万円 |

| 300万円 | 120万円 | 180万円 |

上記の場合、100万円の示談金を請求したとしても、過失相殺で4割が引かれてしまうため、実際の受取額は60万円まで減ってしまうのです。

このように、受け取れる示談金が相殺されて少なくなることから、過失割合が高い事故では費用倒れのリスクが高くなっています。

ただし、入院するような怪我をした場合や、後遺障害が残るなど、示談金の額が大きい事故では、過失割合が大きくても費用倒れにならないことがあります。

また、保険会社の主張する過失割合が必ずしも適切とはいえないケースもあります。過失割合を大幅に変更することができそうであれば、結果的に費用倒れとならない場合もあります。

事故のケースによっては、必ずしも費用倒れになるわけではないということに留意してください。

1-4.相手が無保険の場合

事故の相手が無保険の場合も、費用倒れが起きやすいケースです。

無保険には、自賠責保険にのみ加入していて任意保険に未加入の場合と、どちらにも加入していない場合があります。

それぞれの補償の範囲は以下の通りです。

| 自賠責+任意保険加入 | 自賠責のみ加入 | 無保険(自賠責にも加入していない) | |

| 物損 | 補償あり | 補償なし | 補償なし |

| 人的損害 | 補償あり | 補償あり (任意保険より限度額は低い) | 補償なし ※ |

| 後遺障害 | 補償あり | 補償あり (任意保険より限度額は低い) | 補償なし ※ |

※政府保障事業により自賠責と同程度の補償は受けられます。

任意保険に加入せず自賠責保険のみに加入している場合は、物損の補償がなく、怪我の治療費や慰謝料、後遺障害についても任意保険よりも低い限度額での補償となります。

たとえ弁護士を立てて請求額を大きくしても、相手に支払い能力がなければ満額の示談金を受け取ることはできません。

そのため、相手が無保険の場合も費用倒れが起きやすいと言えます。

1-5.事故の証拠が不足している場合

事故の証拠が不足している場合、自分の主張(一方的な被害者であり過失が少ないことや、怪我をしたこと等)を証明できない場合があります。

例えば、事故状況については、ドライブレコーダーや監視カメラなどの客観的な証拠がないと、被害者と加害者それぞれの言い分のみで判断を行うため、正しい状況にたどり着かない可能性があります。

場合によっては、加害者側が自分に有利な発言をし、それが認められてしまうこともあるのです。

このようなケースでは、受け取れる示談金が少なくなり、弁護士に依頼しても費用倒れが起きやすいと言えます。

ただし、弁護士によっては、ドライブレコーダーなどがなくても、他の証拠を集めて被害を主張してくれる場合もあります。

「証拠は残っていないけど、明らかに加害者側が嘘をついて過失割合が不利になっている」

などのケースでは、弁護士への相談を視野に入れるのも選択肢のひとつです。

2.【こんなときは依頼して】費用倒れのリスクが少ない3つのケース

ここまでで費用倒れが起きやすいケースを紹介してきましたが、逆に、費用倒れの心配をせず弁護士に依頼できるケースについても解説していきます。

主に、下記のようなケースでは費用倒れの心配をしなくてもいいことが多いです。

これらのケースでは、弁護士に依頼すると費用倒れになるリスクが高い5つのケースとは逆に、弁護士に依頼することで示談金の増額が見込める可能性が高くなっています。

そのため、費用倒れのリスクが低いのです。

それぞれのケースについて、詳しく解説します。

2-1.もらい事故などで過失割合が少ない・ない場合

もらい事故など、過失割合がない事故や、少ない事故の場合、費用倒れのリスクは低くなります。

自分側の過失割合が4割を超える場合で説明した通り、過失があると受け取れる示談金は少なくなります。

そのため、過失割合が少ない事故のほうが、受け取れる示談金は多い傾向にあるのです。

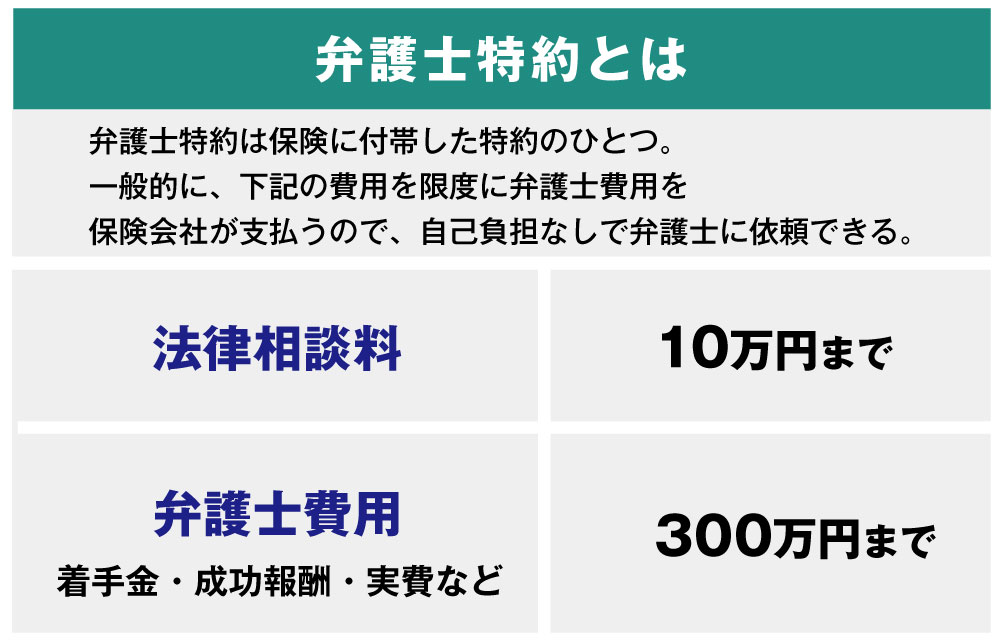

2-2.弁護士特約に加入している場合

弁護士特約に加入している場合にも、費用倒れになる可能性は低いです。

弁護士特約を使えば、図のように相談料、弁護士費用ともに保険会社が負担をしてくれます。

弁護士特約に加入している場合、利用すれば費用倒れの心配なく、弁護士に依頼することができるでしょう。

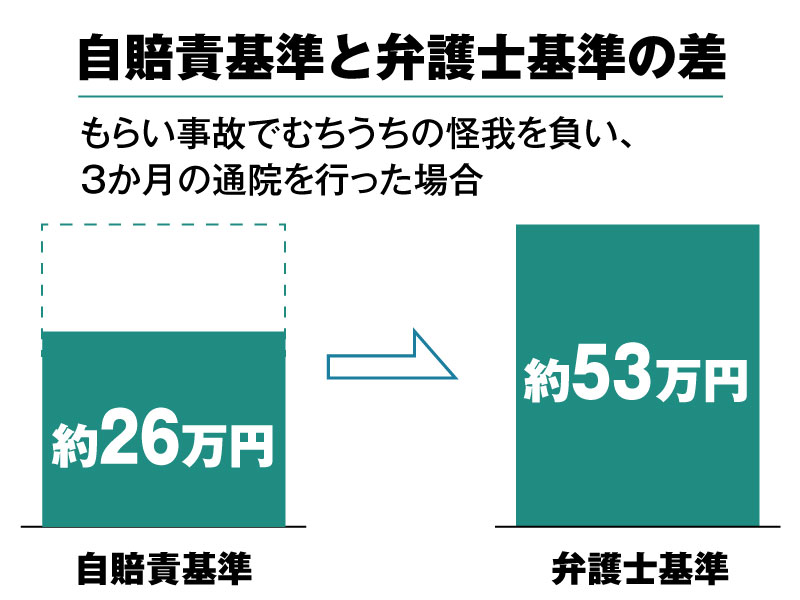

2-3.通院するレベルの怪我を負った場合

通院が必要なレベルの怪我を負っている場合も、費用倒れのリスクは低くなります。

なぜなら、交通事故の慰謝料は入院や通院した期間で決まり、通院が長引くほど重度の怪我であると判断され、慰謝料の金額も高くなるからです。

また、先方が提示する慰謝料に比べて、弁護士に依頼して請求してもらうと慰謝料は高額になる傾向にあります。

これは、慰謝料を計算する基準が「自賠責保険基準」と「弁護士基準」で異なるからです。

(※期間3ヶ月、実通院日数30日、整形外科で治療した場合)

「怪我のレベルが重度であるほど慰謝料は高くなる傾向にある」

「自賠責基準と比較して、弁護士基準の慰謝料は高額である」

これらの2つの理由から、通院するレベルの怪我をしたケースでは受け取れる示談金の金額が高くなり、費用倒れのリスクが下がります。

関連記事:交通事故慰謝料の相場と計算|通院日数1ヶ月・3ヶ月・6ヶ月の場合

| 示談交渉では弁護士費用は相手に請求できない |

| 弁護士費用を相手に請求できないのか疑問に思う方が多いですが、基本的に示談交渉の場合は弁護士費用の請求はできません。 弁護士特約を使って保険会社に負担してもらうか、自己負担で依頼することになります。 裁判に発展した場合は請求することができますが、その場合も全額回収できるわけではなく、損害賠償請求をして認容された金額の10%程度となります。 全額を加害者側に請求することはできないので、注意してください。 |

3.費用倒れを防ぐためにできること3つ

ここまで、弁護士に依頼した時に費用倒れになりやすいケース・なりづらいケースをそれぞれ解説してきました。

しかし、

「自分の場合はどうなのか判断ができない」

「費用倒れしそうなケースに当てはまるかも」

と悩んでしまっている方もいるのではないでしょうか。

弁護士に依頼すると費用倒れになるリスクが高い5つのケースでご紹介したようなケースでは費用倒れのリスクは高まりますが、必ずしも費用倒れになり、弁護士に依頼できない!というわけではありません。

そのようなケースでも費用倒れを防ぐためにできることは、下記の3つです。

自分にできそうなことがないか、チェックしてみてください。

3-1.まずは自分の状況を交通事故直後から弁護士に相談する

最初にできることは、自分の状況を交通事故に遭った直後から弁護士に相談することです。

「このくらいで弁護士に依頼してもいいのかな?」

「費用倒れになるようなら依頼したくない」

このような悩みがある場合は、まずは弁護士に、その旨を合わせて相談してみましょう。

それぞれの事故や怪我のケースに合わせて、「依頼しても損しないのか」「費用倒れの心配はないのか」などを教えてもらえます。

ただし、法律相談は、交通事故の解決を得意としている事務所に相談しましょう。

なぜなら、費用倒れになるか否かは、多数の交通事故案件を解決した実績があることを前提に、可能な限り現実的で合理的な将来の見通しをつけることが重要だからです。

そのため、相談する弁護士事務所は、十分な解決実績があり、交通事故の対応に慣れたところを選びましょう。

私たちサリュは、交通事故の「被害者専門」の弁護士事務所であり、解決件数も2万件を超えています。

まずは、ご来所不要の無料相談をご活用ください。

\交通事故2万件の解決実績/

3-2.家族が弁護士特約に加入していないか確認する

家族が弁護士特約に加入していないか確認することも、費用倒れを防ぐためにできる大きなポイントです。

弁護士特約は、本人が加入していなくても、家族が加入している保険の特約を使えることがあります。

弁護士特約が使えれば費用倒れのリスクはかなり低くなるため、まずは家族に確認してみましょう。

また、自動車保険以外にも、火災保険などに付帯していることがあります。

自分の保険の契約を見直してみることで、特約が使える可能性もあるので、こちらも確認してみてください。

3-3.相手が無保険の場合、自分が無保険車傷害特約などに加入していないか確認する

相手が無保険だった場合、自分の保険の内容を確認することで補償が受けられる可能性があります。

相手が無保険の場合でもお伝えした通り、無保険の相手が加害者の場合、支払い能力がなければ示談金を受け取ることができない可能性が高くなります。

その際に使えるのが、自分の自動車保険で加入した下記のような特約です。

| 無保険車傷害特約 | 相手方が保険に加入していないなどの理由で賠償金の支払いができない場合、保険会社から補償を受けられる。 |

| 人身傷害補償保険 | 加入者や同乗者が交通事故で怪我や死亡した際に補償が受けられる。過失割合を問わず補償される。 |

| 車両保険 | 車に損害を受けたときに修理費や車両時価額の補償を受けられる。 |

これらの保険に加入していた場合、加害者側から示談金を受け取れなくても、保険会社から補償を受けられます。

最低限の補償は受けられるので、その上で弁護士に依頼するかを検討してもいいかもしれません。

4.まとめ

この記事では、交通事故で弁護士に依頼した際の、費用倒れのリスクや費用倒れを避けるためにできることについて解説してきました。

内容のまとめは以下の通りです。

◯弁護士に依頼して費用倒れが起こりやすい、起こりづらいのはそれぞれ下記のようなケースのときです。

◯費用倒れを防ぐためにできることは下記の3つです。

| ・まずは自分の状況を交通事故直後から弁護士に相談する ・家族が弁護士特約に加入していないか確認する ・相手が無保険の場合、自分が無保険車傷害特約などに加入していないか確認する |

以上の情報を参考に、弁護士費用の費用倒れの心配なく交通事故を解決してください。

![[01]ご予約[02]お電話で状況確認[03]無料相談](https://koutsujikopro.com/wp-content/themes/salut-koutsujikopro_v1.0.0/img/common/img_flow01_pc.png)